確定申告を忘れた・間違えたらどうなる? ~ペナルティについて解説~

目次

法人・個人事業主の皆さまにとって、毎年欠かすことのできない「確定申告」。

うっかり申告期限を過ぎてしまったり、誤った内容で申告をしてしまうと、思わぬペナルティにより納税負担が増えてしまうことがあります。

本記事では、法人・個人どちらにも起こり得る「申告漏れ」や「申告ミス」があった場合にどのような影響があるのか、分かりやすく解説します。

確定申告を忘れていた場合のペナルティ

確定申告が期日までに完了しなかった場合、次のようなペナルティが発生するケースがあります。

なお、以下のペナルティは、納付すべき税金が発生している事業者に対してのみ課されるものであり、還付申告の場合には発生しません。

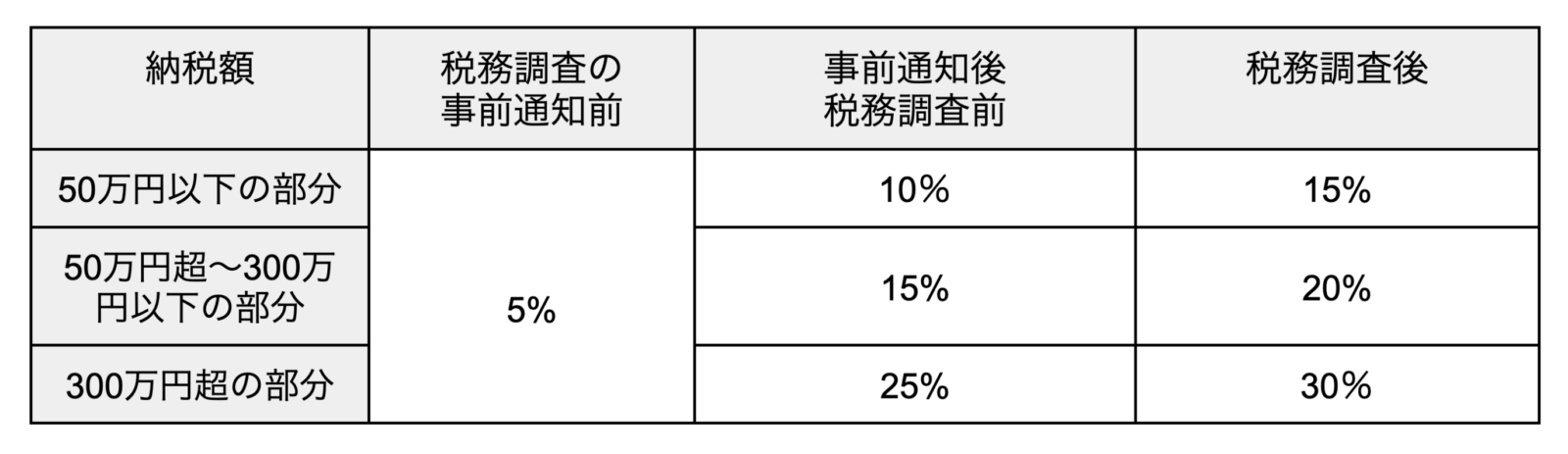

無申告加算税

申告書を期限までに提出しなかった場合に課される税金のことです。

加算される税率は、納付すべき税額や、期限後に申告したタイミングによって次のように変動します。

※ただし、上記は令和6年1月1日以後に法定申告期限が到来する国税に対する税率です。

※過去5年内に無申告加算税又は重加算税を課されたことがあるときは、この限りではありません。

ただし、期限後に提出された申告書であっても、以下の要件をすべて満たす場合には、税務署により「期限内に申告の意思があった」と認められ、無申告加算税は課されません。

- その期限後申告が、法定申告期限から1か月以内に自主的に行われていること。

- 期限後申告に係る納付すべき税金の全額を法定納期限までに納付していること。

- 期限後申告書を提出した日の前日から起算して過去5年間で、無申告加算税または重加算税を課せられていないこと。

そのため、もし「期限に間に合わない」と気づいた場合には、できるだけ早く申告することで、無申告加算税の軽減やその他のペナルティが抑えられる可能性があります。

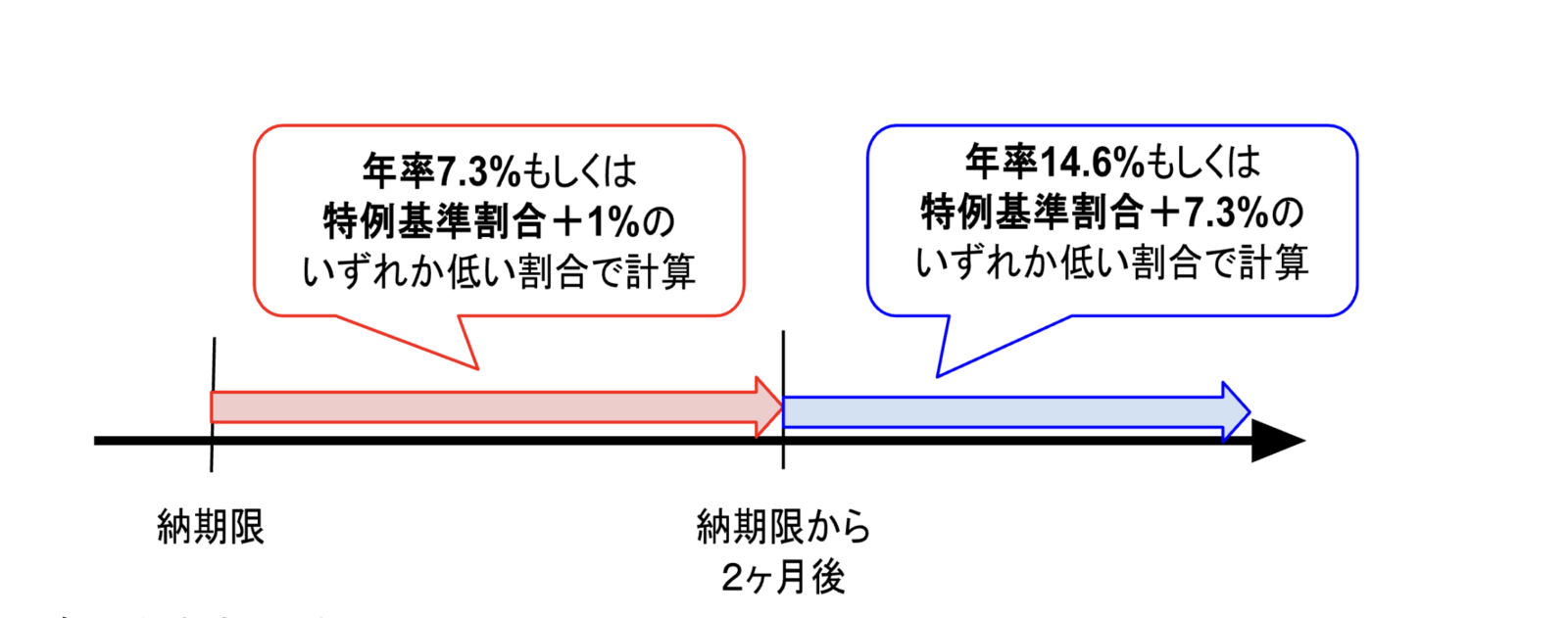

延滞税

納めるべき税金を納期限までに完納しなかった場合に課されるのが「延滞税」です。

これは、いわば「利息」のようなもので、納付の遅れに対するペナルティとして加算されます。

延滞税の税率は、納付の遅れた期間に応じて2段階で変動し、日割りで計算されるため、日が経つごとに延滞税の額は増えていきます。

<税率>

納期限から2か月経過した日を境に、以下の通り税率が変動します。

※納期限は次のとおりです。

- 期限内に申告された場合には法定納期限

- 期限後申告又は修正申告の場合には申告書を提出した日

- 更正・決定の場合には更正通知書を発した日から1月後の日

※特例基準割合とは、前年の銀行の新規の短期貸出約定平均金利に年1%分を加えた割合のことをいい、毎年数値が変動します。最新の税率は国税庁ホームページにて確認できます。

<延滞税の計算式>

納付すべき本税の金額 × 延滞税の割合 × 滞納日数 ÷ 365(日) = 延滞税額

※納付すべき本税の金額:10,000円未満の端数は切り捨てて計算

※滞納日数:原則、納期限の翌日から完納日までの日数

※延滞税額:100円未満の端数は切り捨てて計算

青色申告への影響

青色申告は「期限内に適正な申告をすること」が大前提です。

そのため、申告期限を過ぎてしまうと以下のような影響が生じ、結果として税負担が増加する可能性があります。

個人事業主の場合

青色申告の承認自体は取り消されないものの、本来受けられるはずの最大65万円の青色申告特別控除が適用されず、その年の控除額は10万円に減額されます。

法人の場合

2事業年度連続で無申告または期限後申告となった場合、1期目については青色申告の取り消しはありませんが、2期目の申告については青色申告の承認が取り消されます。

また、取り消し通知を受けた日から1年間は青色申告承認の再申請はできませんので特に注意が必要です。

確定申告を間違えていた場合のペナルティ

確定申告に誤りがあり、実際の税額より少なく申告していた場合には、申告ミスの内容や修正申告のタイミングによって、次のようなペナルティが発生することがあります。

一方で、実際より多く申告していた場合にはこれらのペナルティは課されませんが、法定申告期限から5年を経過すると還付を受けることができなくなるため注意が必要です。

過少申告加算税

過少申告加算税は、確定申告した税額が実際に支払うべき税額よりも少なかった場合に課される加算税です。

税率は修正申告書の提出時期や、新たに納付する税額の大きさによって、以下のように変動します。税務調査の事前通知が行われる前に自主的に修正申告をすれば、過少申告加算税は課されません。

| 税務調査の 事前通知前 | 事前通知後 税務調査前 | 税務調査後 | |

| 新たに納める税金のうち期限内申告税額と 50万円のいずれか多い金額までの部分 | なし | 5% | 10% |

| 新たに納める税金のうち期限内申告税額 と50万円のいずれか多い金額を超える部分 | なし | 10% | 15% |

延滞税

前述の「確定申告を忘れていた場合」と同様の税率で、修正申告によっても延滞税が課される可能性があります。

ただし、以下のいずれかに該当する場合には、延滞税の計算期間から一定の日数が控除される特例があります。(※重加算税が課された場合を除きます)

- 期限内申告書が提出されていて、法定申告期限後1年を経過してから修正申告または更正があったとき

- 期限後申告書が提出されていて、その申告書提出後1年を経過してから修正申告または更正があったとき

- 確定申告書を提出した後に減額更正がされ、その後さらに修正申告または更正があったとき

仮装・隠蔽があったとみなされた場合

重加算税

帳簿に虚偽の記載をして不当に所得を少なく申告した場合や、取引の事実を隠して無申告のままにしていた場合などに課される加算税であり、加算税の中でも特に重い処分にあたります。

なお、前述の無申告加算税や過少申告加算税とは重複して課されることはありませんが、延滞税については通常通り別途発生します。

| 過少申告の場合 | 無申告の場合 |

| 35% | 40% |

なお、重加算税が適用される主なケースとしては、以下のようなものがあります。

- 売上を意図的に計上していない場合

- 経費を水増し計上した場合

- 架空の給与支払いや、実在しない事業者との取引を計上した場合

最後に

確定申告の漏れやミスに気づいた場合は、「1日でも早く適正な申告・納付を行うこと」が余計な税負担を回避するうえで何より重要です。

申告書の作成には時間がかかるうえ、事業内容が複雑であればその分手続きも難しくなります。こうした負担を軽減するためにも、必要に応じて税理士など専門家の力を借りながら、期限内に正確な申告ができる体制を整えておくことが大切です。

電話

03-4595-0165 ※平日9:00~18:00

お問い合わせはコチラ

【ユアキャリアSNS】是非フォローを!

Twitter:https://twitter.com/urcareer_job

Instagram:https://www.instagram.com/urcareer_job/