償却資産税申告マニュアル

1.償却資産税[概要]

償却資産とは

償却資産とは、税務上で経費となる土地・家屋以外の事業用資産です。たとえば構築物、機械、 器具、備品等が対象となります。

- 構築物:舗装路面、庭園、門・塀・緑化施設等の外構工事、看板(広告塔等)等

- 機械・装置:各種製造設備等の機械及び装置、クレーン等建設機械、機械式駐車設備等

- 車両・運搬具:大型特殊自動車(フォークリフト など、自動車税、軽自動車税の対象を除く)

- 工具・器具・備品:パソコン、事務机、椅子、応接セット、看板、コピー機、レジスター、医療機器、金型 など

償却資産税申告の概要

期限

償却資産税申告の期限は、1月31日(土日、祝日等の場合はその翌日)です。

申告対象

1月1日(賦課期日)時点で所有している償却資産になります。

提出先

償却資産が所在する市区町村にご提出ください。

複数の市区町村に償却資産を所有されている方は、その資産が所在する市区町村ごとに1通ずつご提出ください。

税額の計算方法

償却資産税の税額は、課税標準額(資産の評価額、1,000円未満切り捨て)に 1.4%の税率をかけたものとなります。

※免税点制度

償却資産税には免税点制度があり、償却資産の合計額が 150万円未満であれば課税されませんが、課税されない場合でも償却資産の申告は必要になります。

納税方法

免税点を超えている場合(150万円以上)は、納税通知書が交付され、それに従い納付します。通常は年4回に分けて納付します。

2.償却資産税申告[流れと手順]

償却資産の有無を確認する

まずは、償却資産の有無を確認しましょう。

以下に記載する、申告の対象となる償却資産は「償却資産申告書」、「種類別明細書」等に

取得日や取得価額等の明細を記載する必要があります。

※資産がない場合は申告書の備考欄に「該当なし」と記載し提出します。

【申告の対象となる償却資産】

基本的には、法人税法や所得税法などに基づき減価償却費として経費計上できる償却資産す

べてが対象となります。

また、以下も申告対象となりますのでご留意ください。

- 少額減価償却資産(取得価額 30 万円未満)で一括償却したもの

- 少額であっても個別に減価償却することを選択した資産

【申告の対象とならない償却資産】

以下は、一例ですが申告対象外です。

- 土地や建物など、固定資産税が別途掛かってくるもの

- 自動車など、別の税制が用意されているもの

- 取得価額が 10 万円未満で一時に損金に算入のもの

- 取得価額が 20 万円未満で、3 年間で一括償却を行っているもの

- ソフトウェアなどの無形固定資産

申告書の作成・提出(必要情報の収集)

① 必要資料の準備

申告書記入に必要な書類を準備します。

(法人)

・固定資産台帳

・法人税申告書別表16

(個人)

・所得税の申告における減価償却明細

・固定資産を管理している帳簿

② 申告書の記入

- 償却資産申告書

- 種類別明細書(増加資産・全資産用)

- 種類別明細書(減少資産用)※初めて申告する方は不要です。

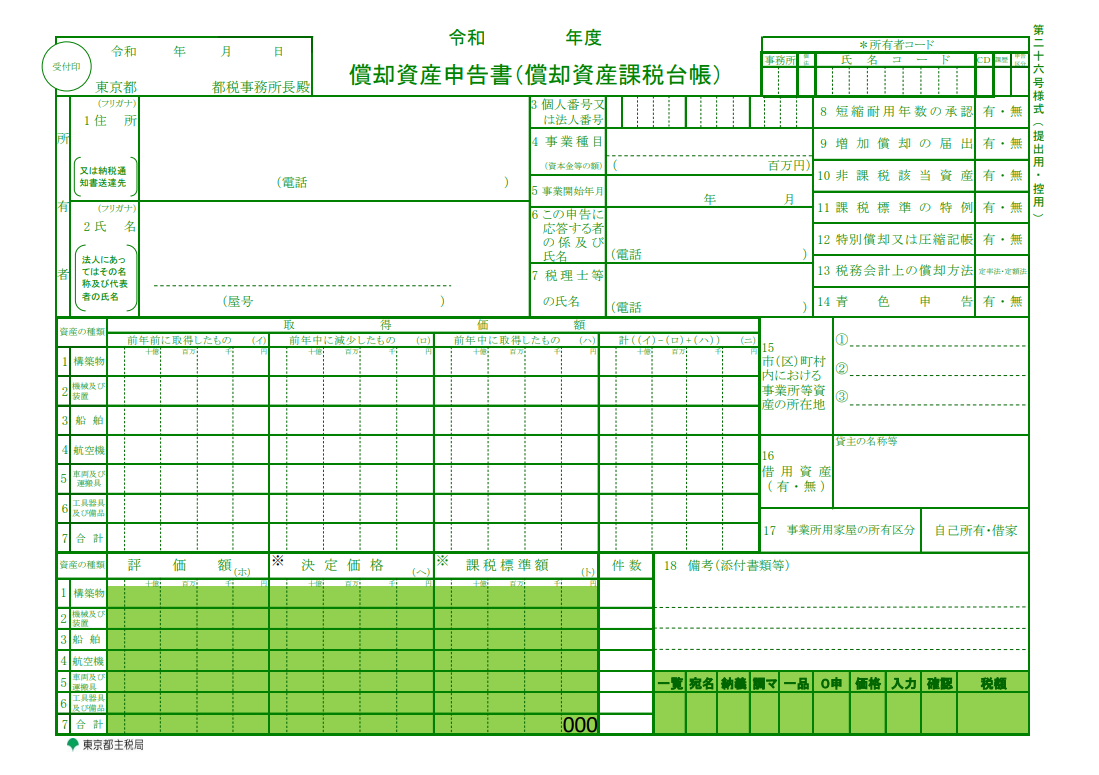

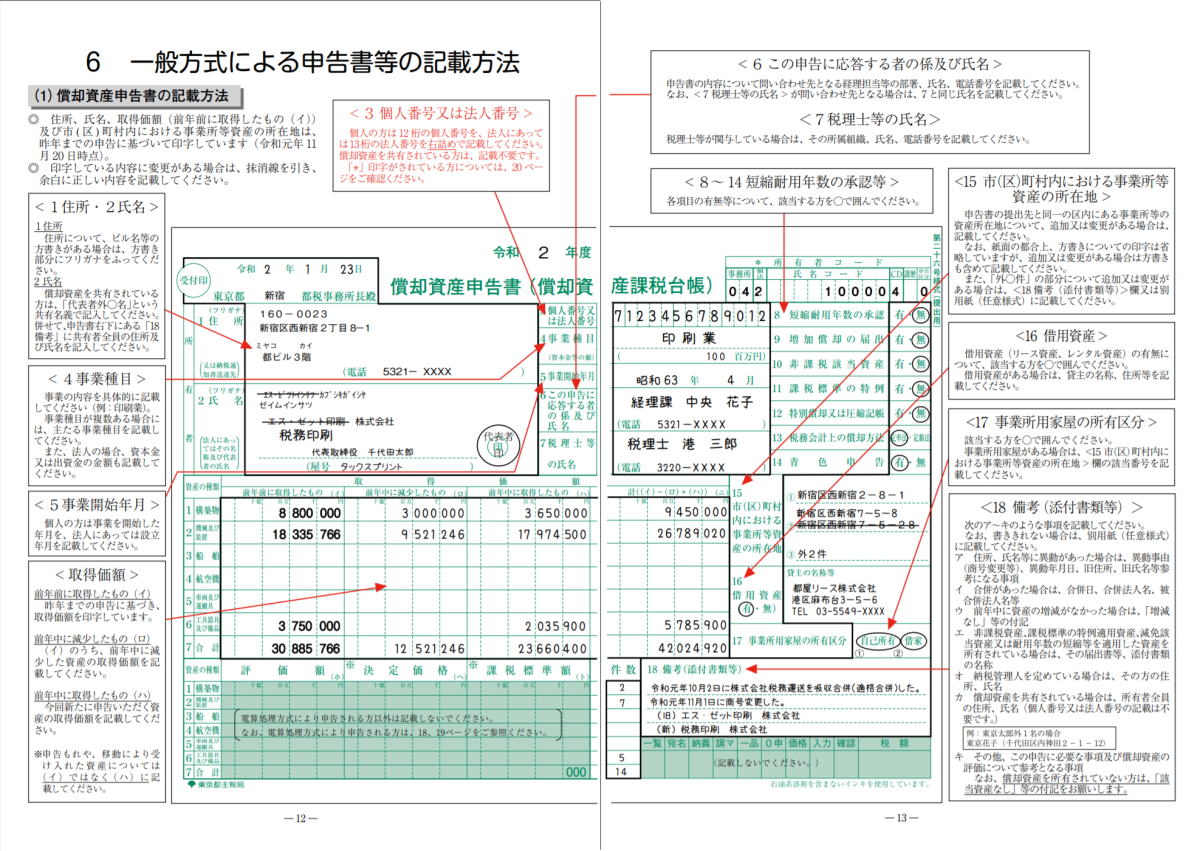

(申告書イメージ)

(申告書の記載例 東京都の場合)

市区町村により異なりますが、上記書類は 12 月上旬程で「償却資産申告書」が郵送されま

す。届かない場合には、お手数ですが、各自治体へお問い合わせ下さい。

③ 申告書の提出

作成した申告書は、以下のいずれかの方法にて提出を行います。どの方法を選んだ場合も、提

出期日(毎年 1/31)に変わりはありません。

(1)郵送

(2)窓口へ持参

(3)電子申告

納税

① 税額の算出及び納税通知書の交付

市区町村にて、税額を算出し、6 月上旬に納税通知書が交付されます。

課税標準額が 150 万円未満の場合には課税されません。課税がされない場合は、納税通知書も

交付されません。

②納税

償却資産税の納付は4期(年4回)で、各市区町村から送付される納付書による納付が原則

です。一定の手続きを行うことで口座振替による納付、また一括納付も可能となります。

3.対応スケジュール例

償却資産税申告を税理士さんへ依頼し、なおかつ電子申告で行う場合の大まかなスケジュール例を以下に記載させて頂きます。

※あくまでも一例となりますので、申告方法や、ご依頼先の税理士さんによっては異なりますので、必ずスケジュール等をご確認の上、ご対応を頂ければと思います。

(1)事前ヒアリング ~12月31日

↓

(2)固定資産の登録・確認 ~1月7日

↓

(3)償却資産税申告書の作成 ~1月14日

ご入力・ご共有頂いたご情報を基に、税理士にて正誤確認を行う。

↓

(4)申告書の内容確認 ~1月21日

↓

(5)申告書の電子申告 ~1月28日

4.償却資産税申告に関するお問合せ先

償却資産税申告について流れは掴んで頂けましたでしょうか?

電子申告はとても便利ですので是非皆さん利用してみて下さいね!

償却資産税申告についてのお問い合わせやご質問等ございましたら、税理士法人クラウドフォーカスまでお気軽にご相談ください!

電話

03-4595-0165

※平日9:00~18:00

Eメール

info@ur-cloud.jp

お問い合わせフォームはコチラ