~知らないと損するかも?法人成りのメリット・デメリット~

目次

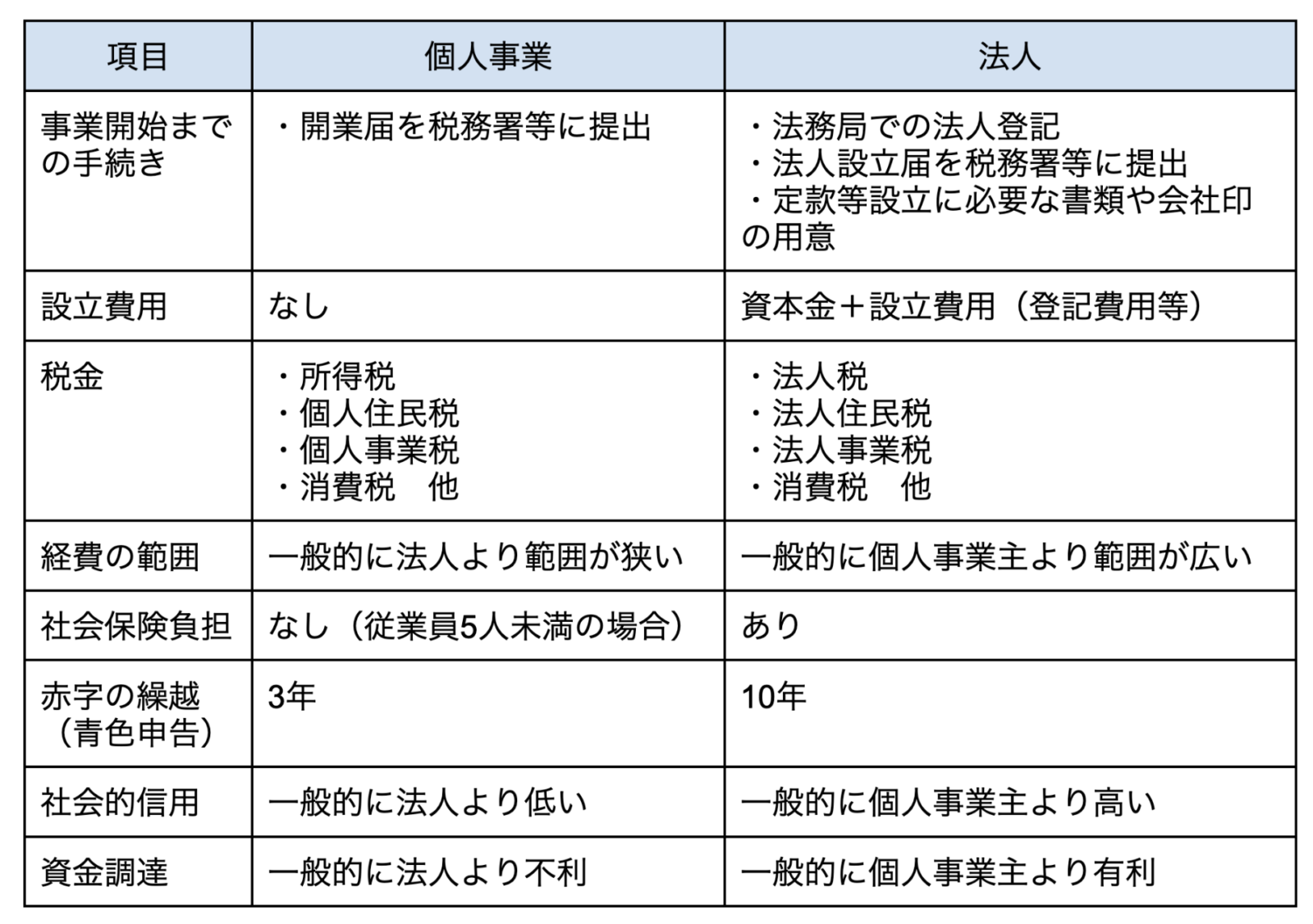

法人成りとは

(1)個人事業主が法人に組織変更すること

個人事業主が「株式会社」や「合同会社」といった会社組織を作って事業を引き継ぐことを「法人成り」といいます。

会社設立の手間はかかりますが、社会的な信用がアップしたり、銀行からの融資を受けやすくなったり、税金が安くなったりと、多くのメリットが期待できます。

(2)個人事業主と法人の違い

税金の面においては、個人事業主は「所得税」法人は「法人税」が課税されます。所得税と法人税では税率が異なるほか、欠損金の繰越、生命保険料の取り扱い等多くの違いがあります。

法人成りのメリット

法人成りのメリットについて、主なポイントを説明します。

(1)節税効果がある

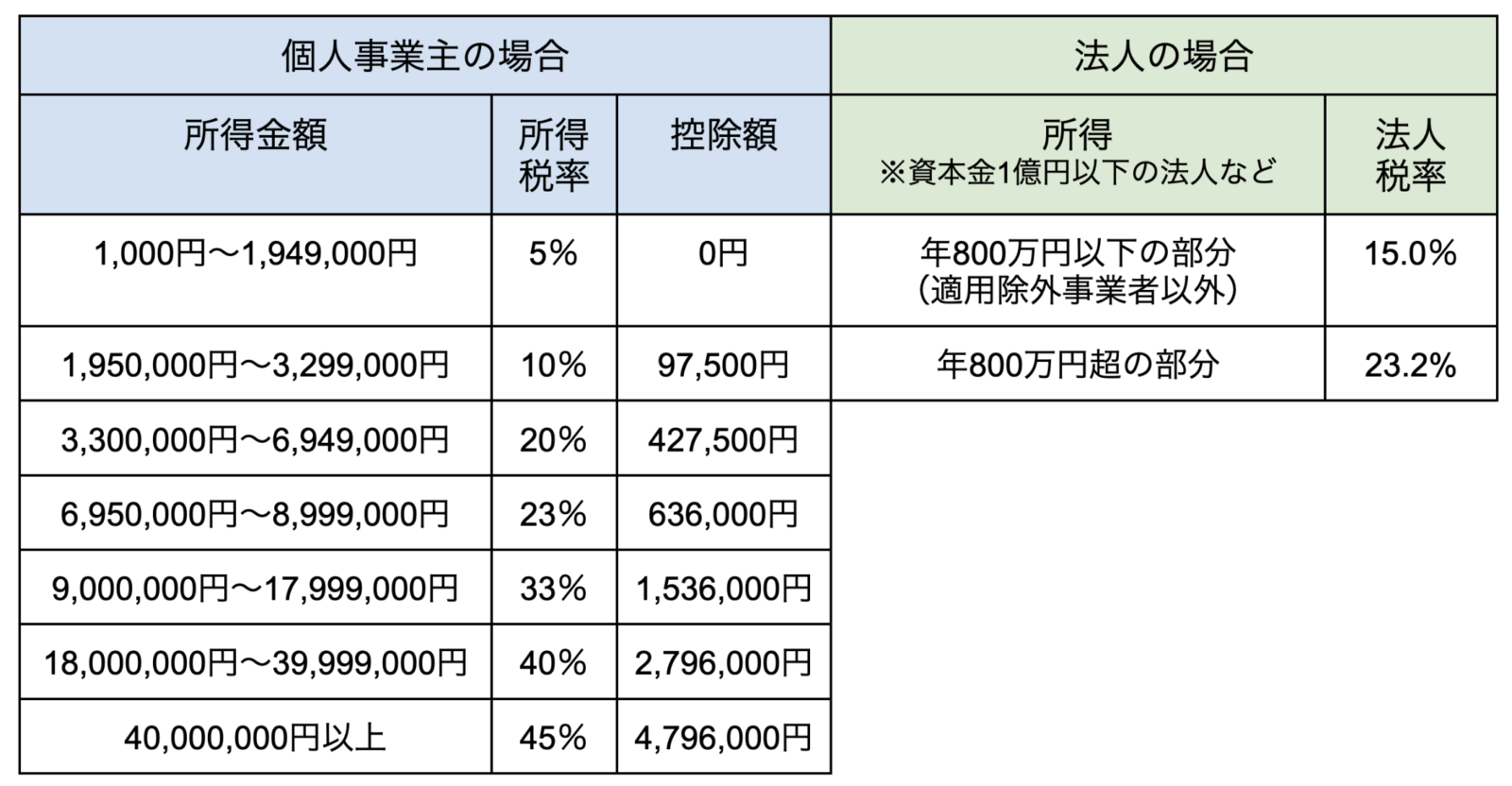

所得税と法人税の税率の違い

個人事業主には所得税、法人には法人税が課されます。所得税は累進課税制度が適用され、所得が増えれば増えるほど負担税率が上がります。個人事業主の事業所得に対する最高税率は45%です。

一方、法人税の税率は15%〜20%前半となっており、所得金額によっては税負担が減少します。

役員報酬を経費計上できる

代表者に対する役員報酬のほか、代表者の家族を役員とすることで、適用範囲が広がります。

ただし注意点として、役員報酬として受け取った金額には、個人の所得税が課税されます。トータルでどちらのほうが納税額が少なくなるかは、税理士等の専門家に相談のうえ、慎重にシミュレーションする必要があります。

経費計上できる範囲が広い

上記の役員報酬の他にも、代表者の退職金、出張手当、生命保険料、社宅など法人化することで経費として損金に算入できるものが増えるため、節税できる可能性が有ります。

欠損金の繰越の適用範囲(青色申告)

個人事業の場合、赤字は3年しか繰り越せません。一方で、法人の場合は欠損金が生じた翌年度以降10年に及び欠損金を繰り越すことができます。欠損金の繰越を上手く利用することで節税及びキャッシュフローの安定化が可能となります。

(2)社会保険に加入できる

法人化して役員報酬を支給する場合、社会保険への加入が義務となるため、法人に保険料の負担が発生します。社会保険料は国民健康保険・国民年金より負担額が大きくなる傾向がありますが、将来の年金額が増え、傷病手当金などの保障も充実します。

事業者にとっては、社会保険料の事業主負担が発生するためコスト増と感じることもありますが、従業員にとっては大きな魅力となるため、人材確保や組織力強化の面では大きなメリットといえるでしょう。

(3)決算月を自由に設定できる

個人事業主の事業年度は1月1日〜12月31日と決められており、変更することはできません。一方、法人の場合は事業年度を自由に決められるので、繁忙期を避けて決算期を設定することが可能です。

(4)社会的信用が向上する

金融機関からの融資審査において、一般的に法人の方が有利とされています。また、一定規模の法人と取引したい場合、法人でないと取引をしてもらえないケースもあり、一般的に法人の方が社会的信用があると言われています。

法人成りのデメリット

法人成りのデメリットについて、主なポイントを説明します。

(1)法人設立費用がかかる

法人設立費用として、登録免許税や定款認証手数料など数十万円の費用がかかります。また、これらの法人設立手続きを司法書士など専門家に依頼する場合は、専門家報酬も発生します。

(2)経理や登記、税務署への提出書類などの事務負担が増える

法人になると個人事業よりも経理や決算が複雑化し、会計処理の手続きや事務作業への手間がかかります。加えて住所変更や事業目的の追加などの登記作業、税務署への届出などの事務負担が増加します。それに伴って税理士費用や司法書士費用も増加する可能性があります。

(3)社会保険に加入する必要がある

個人事業主は原則常時5人以上の従業員を雇用している場合を除き社会保険への加入は任意となりますが、法人においては一人法人であっても役員報酬を支給する場合は健康保険・厚生年金保険の加入が必要となり保険料負担が発生します。

個人事業主において負担していた国民健康保険・国民年金と比較して、法人成り後の社会保険の負担の方が大きくなるケースがあります。

(4)赤字でも必ず税金が生じる

事業が赤字になってしまった場合、個人事業主であれば所得税や住民税の負担はありません。

法人においては、法人税や法人住民税の法人割などは負担がありませんが、法人住民税の均等割は所得額ではなく法人の規模によって納める税額が決定されます。そのため、赤字であっても法人住民税は必ず納付しなければなりません。

納める法人住民税均等割の額は事業所のある自治体によって税率が異なりますが、東京都の場合は、最低でも7万円の法人住民税が課税されます。

法人成りを検討すべきタイミングとは?

個人事業主が法人成りするタイミングについて解説します。法人成りの最適なタイミングは、主に以下がポイントとなります。

(1)個人事業の所得が800万円を超えたとき

法人成りする最適なタイミングの目安は、個人事業主の事業所得が800万円を超えるときと一般的に言われています。事業所得が800万円を超えたら、個人事業主の所得税よりも、法人の法人税のほうが税負担を軽減できる可能性があります。法人成りして節税効果が期待できる目安の金額になるため、事業所得が800万円を超える場合は法人成りを検討してみましょう。

所得税率と法人税率の違いは以下の通りですが、前提や条件により計算が異なるため、税額のシミュレーションについては、税理士等の専門家へ相談することをおすすめします。

<所得税と法人税の税率の違い>

(2)売上高が1,000万円を超えたとき

消費税の観点からは、年間の課税売上高が1,000万円を超えたタイミングが、法人成りを検討する一つの目安となります。個人事業主の場合、基準期間(通常は2年前)の課税売上高が1,000万円を超えると、原則としてその2年後から消費税の課税事業者となり、消費税の納税義務が発生します。しかし、このタイミングで法人化を行えば、新たに設立された法人には基準期間が存在しないため、原則として設立初年度と翌年度の2年間は消費税の免税事業者となることが可能です。

なお、法人でインボイス制度に登録する場合や、設立時の資本金が1,000万円以上である場合など一定の場合は、法人設立初年度から消費税の課税事業者となるため、注意が必要です。

(3)事業拡大や資金調達を検討しているとき

事業を拡大し規模を大きくするために外部からの資金調達を検討する場合も、法人成りの検討タイミングです。個人事業主は法人と比べて社会的信用を低く見られる可能性があり、金融機関からの借入や外部からの出資といった資金調達で不利となる可能性があります。

また、法人化することで、法人のみが活用できる補助金や助成金を利用することも可能となります。

まとめ

個人事業主が法人成りするタイミングは、利益や売上を考慮して見極めることが重要となります。一般的には、事業所得800万円、売上1,000万円を超えたあたりで法人成りを検討すると良いとされていますが、役員報酬分配後の社会保険料や個人の所得税なども考慮しなければなりません。

また、株式会社や合同会社の設立には、登記費用なども必要となり、社会保険の加入なども生じることから、自身の状況や方針に応じて総合的に判断することが必要となります。

法人成りの最適なタイミングは、税理士などの専門家とシミュレーションを行いながら、相談して決めることをおすすめします。

電話

03-4595-0165 ※平日9:00~18:00

お問い合わせはコチラ

【ユアキャリアSNS】是非フォローを!

Twitter:https://twitter.com/urcareer_job

Instagram:https://www.instagram.com/urcareer_job/