相続税の未成年者控除、障害者控除とは?どんな時に使えるの?

目次

はじめに

相続税の計算上、未成年者、障害者に限定して相続税の負担を軽減する規定が定められております。これを”未成年者控除”、”障害者控除”と呼びます。本記事ではこの”未成年者控除”、障害者控除について解説をしていきます。

控除額の計算は非常にシンプルですが要件がやや複雑になりますので、本記事をご覧になって理解を深めて頂けると幸いです!

未成年者控除

①対象者

未成年者控除を受けるためには、以下のいずれも満たす必要があります。

・相続開始時に未成年(18歳未満)であること

・その人が法定相続人であること

被相続人から財産を取得した者が相続開始時に未成年(18歳未満)であり、かつ法定相続人である場合に未成年者控除の適用を受けることができます。年齢の判定日は”相続開始時”になりますので、例えば申告時に18歳の誕生日を迎えていても適用は可能です。

また対象者は法定相続人に限られます。例えば遺言により財産を取得した第三者は、未成年であっても未成年者控除を受けることができません。

なお、被相続人及び相続人が日本国籍を有していない場合等、一定のケースでは適用することができません。該当する可能性がある場合には専門家にご相談下さい。

②控除額

控除額は下記の算式で計算をします。非常にシンプルで、覚えやすいかと思います。

この金額を、その人の相続税額から控除します。課税価格から控除する訳ではないことに注意しましょう。

10万円×その者が18歳に達するまでの年数

具体例相続人Aが相続開始時に15歳6か月である場合には、控除額は30万円になります。なお年齢で1年未満は切り捨てて計算をします。

障害者控除

①対象者

被相続人から財産を取得した者が障害者控除の適用を受ける場合、次のいずれの要件も満たす必要があります。

・相続開始時に障害者(※)であること

・その人が法定相続人であること

なお、相続人が相続開始時に日本に居住していない場合その他一定の場合には適用できません。該当する可能性がある場合には専門家にご相談下さい。

※障害者とは

②控除額

控除額は下記の算式で計算をします。

10万円(※特別障害者は20万円)×その者が85歳に達するまでの年数(1年未満切上)

例えば、障害者である被相続人の子(特別障害者ではない)が相続開始時に35歳である場合には、控除額は500万円になります。

障害者控除:10万円×(85歳-35歳)=500万円

③障害者と特別障害者

障害者とは精神上の障害により事理を弁識する能力を欠く常況にある方など、一定の要件に該当する方をいいます。また特別障害者は、障害者のうち特に障害の程度が大きい方を指します。

具体的には下記ページをご覧ください。

障害者と税(国税庁ホームページ) ※最下部に障害者と特別障害者に関する説明がございます。

なお判断に迷う場合には税務署の相談窓口や税理士に確認頂く事をお勧めいたします。

控除額が相続税額を超えた場合

未成年者控除または障害者控除の適用があった場合、控除できる金額がその人の相続税額を超えた場合には、控除しきれない金額を”扶養義務者”の相続税から控除することができます。下記の例で説明を致します。

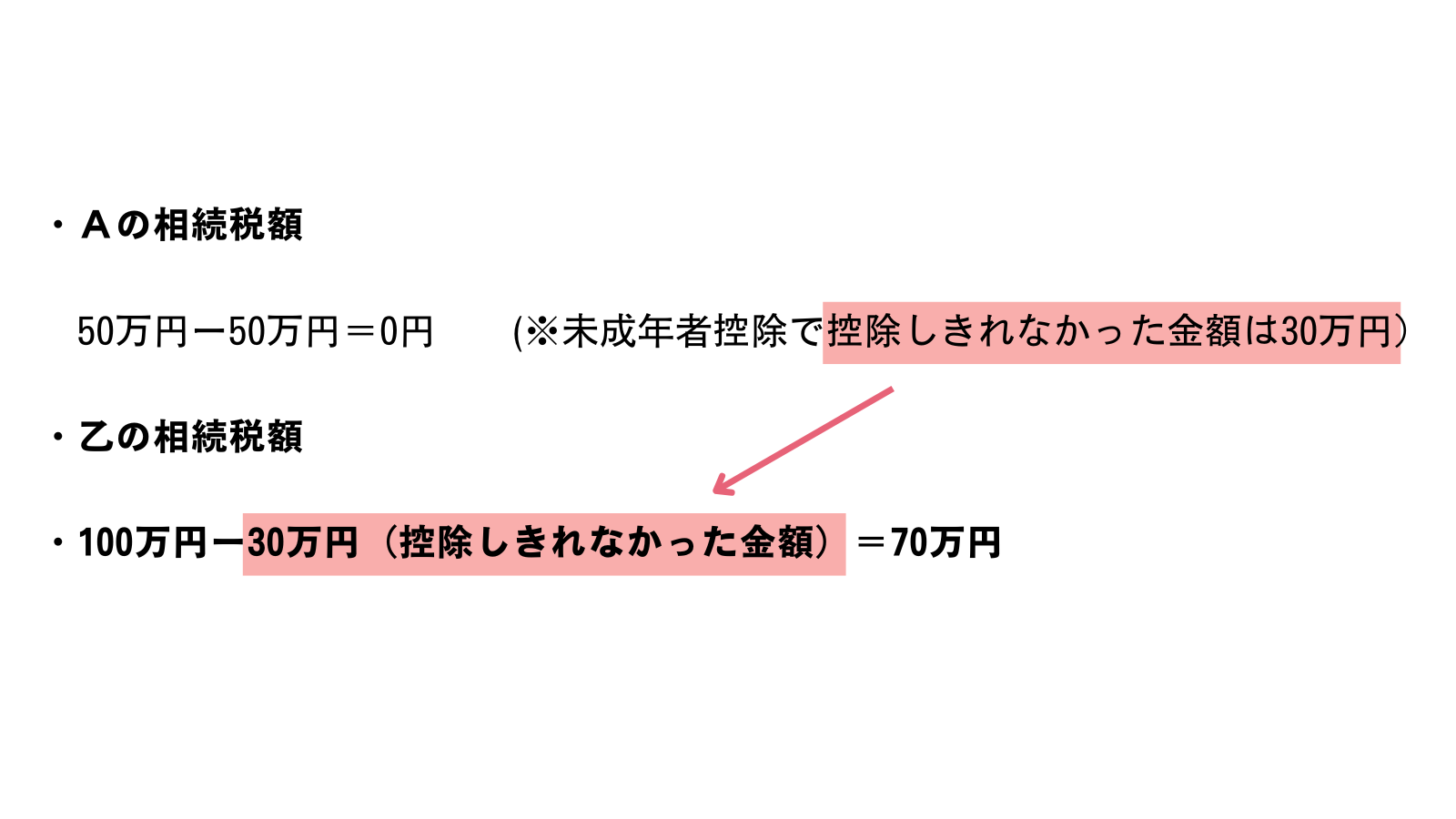

計算例:Aと乙の相続税額

Aは相続開始時に10歳であり、被相続人甲の子であるため法定相続人に該当します。従って未成年者控除の適用が出来そうです。未成年者控除を受ける限度額は、下記の算式により80万円となります。

Aが未成年者控除を受けられる金額:10万円×(18歳-10歳)=80万円

しかしながらAの未成年者控除適用前相続税50万円ですので、限度額まで控除をすることができません。この場合には、Aは50万円の未成年者控除を適用し、控除しきれなかった30万円は、扶養義務者である乙の相続税額から控除します。

結果として子Aの相続税額は0円、乙の相続税額は100万円から30万円を控除して70万円となります。

式でまとめると下記のようになります。

ここで扶養義務者とは配偶者、直系血族(親、子、祖父母、孫など)、兄弟姉妹、三親等内の親族で家庭裁判所の審判を受けたもの等が該当します。

配偶者、直系血族、兄弟姉妹については、家庭裁判所の審判や実際に扶養している等の要件はありません。実際に扶養をしていなくても控除対象者との関係で決まる事がポイントです。

おわりに

この記事では相続税の未成年者控除、障害者控除について解説をしてきました。年齢を判断する基準日が相続開始時であること、対象者が法定相続人に限られることがポイントです。

適切に適用をすることで相続税額を減額出来ますので、ぜひこの機会に概要を知っていただけましたら幸いでございます!