給与所得者の定額減税ってなに?~令和6年6月開始予定~

目次

はじめに

令和6年度税制改正大綱において所得税・個人住民税の定額減税の内容が決定されました。

令和6年6月以降、定額減税が実施される見込みです。

どのような仕組みで減税されるのか、どのような作業が必要なのか、不安に感じている方も多いのではないでしょうか?

こちらの記事では、給与所得者の定額減税の内容について解説いたします。

定額減税の対象になる人

下記の要件に該当する方が定額減税の対象になります。

一定の所得制限がある点に注意しましょう。

- 令和6年分の所得税の納税者である居住者(※)であること

- 令和6年の合計所得金額が1,805万円以下である人(給与収入のみの方の場合、給与収入が2,000万円以下である方が対象になります)

(※) 「居住者」とは、国内に住所を有する個⼈⼜は現在まで引き続いて1年以上居所を有する個⼈をいいます。

定額減税の金額

定額減税の金額は所得税と個人住民税とでそれぞれ以下の金額になります。対象者の扶養状況等に応じて減税額が異なる点に注意をしましょう。

所得税 30,000円+同一生計配偶者及び扶養親族(※)1人につき30,000円

個人住民税 10,000円+同一生計配偶者及び扶養親族(※)1人につき10,000円

(※)同一生計配偶者・扶養親族はいずれも居住者に限ります。

例えば定額減税の対象者に同一生計配偶者及び扶養親族が1人いる場合、それぞれ下記の金額になります。

所得税 30,000円+30,000円×2人=90,000円

個人住民税 10,000円+10,000円×2人=30,000円

定額減税の仕組み(給与所得者)

給与所得者の定額減税は、給与等から控除されている源泉所得税及び住民税を減額する事で行われます。

給与から控除する金額が減ることになりますので、結果として定額減税分だけ手取りが増えることになります。

所得税と住民税でそれぞれ説明をしていきます。

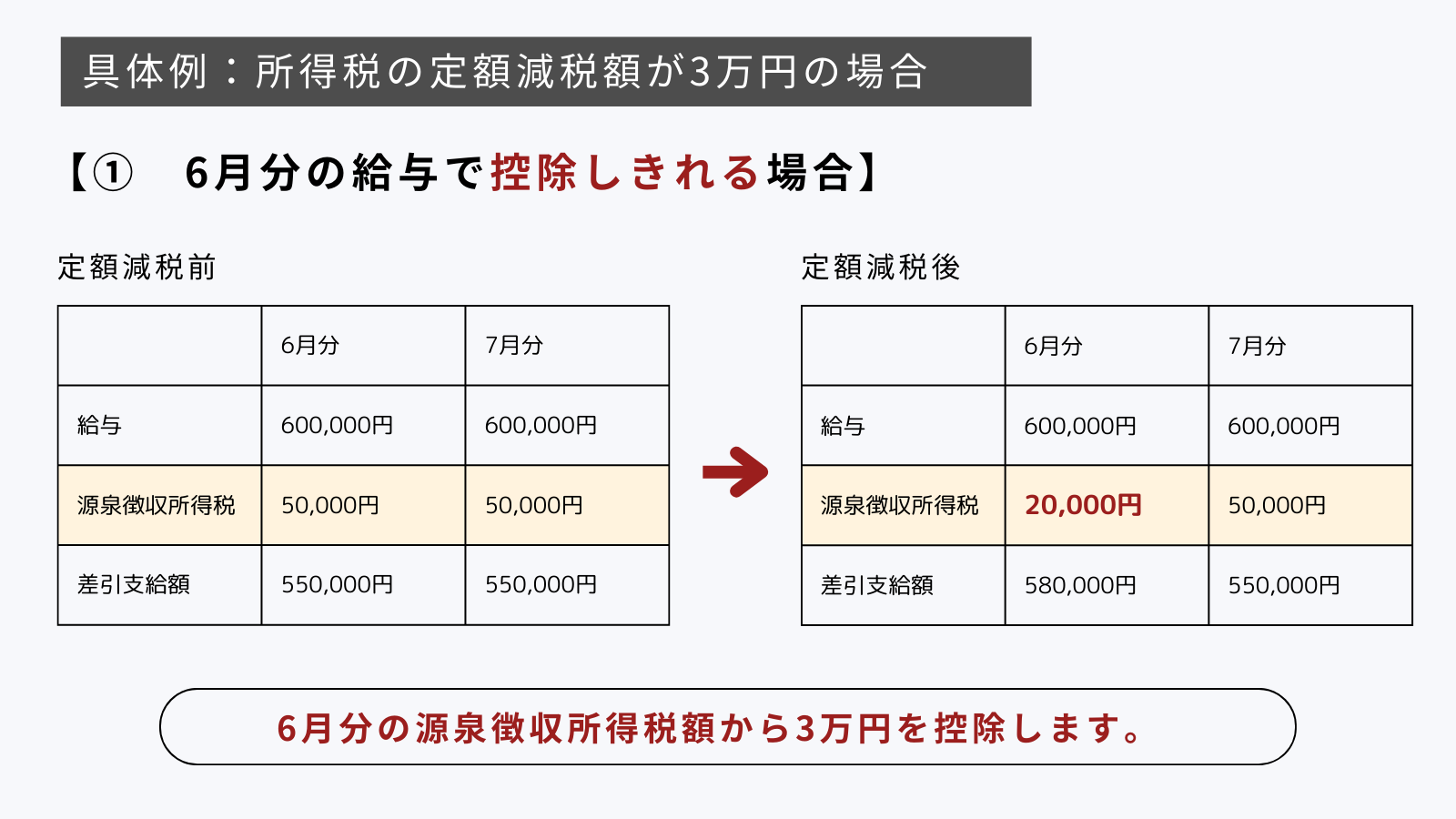

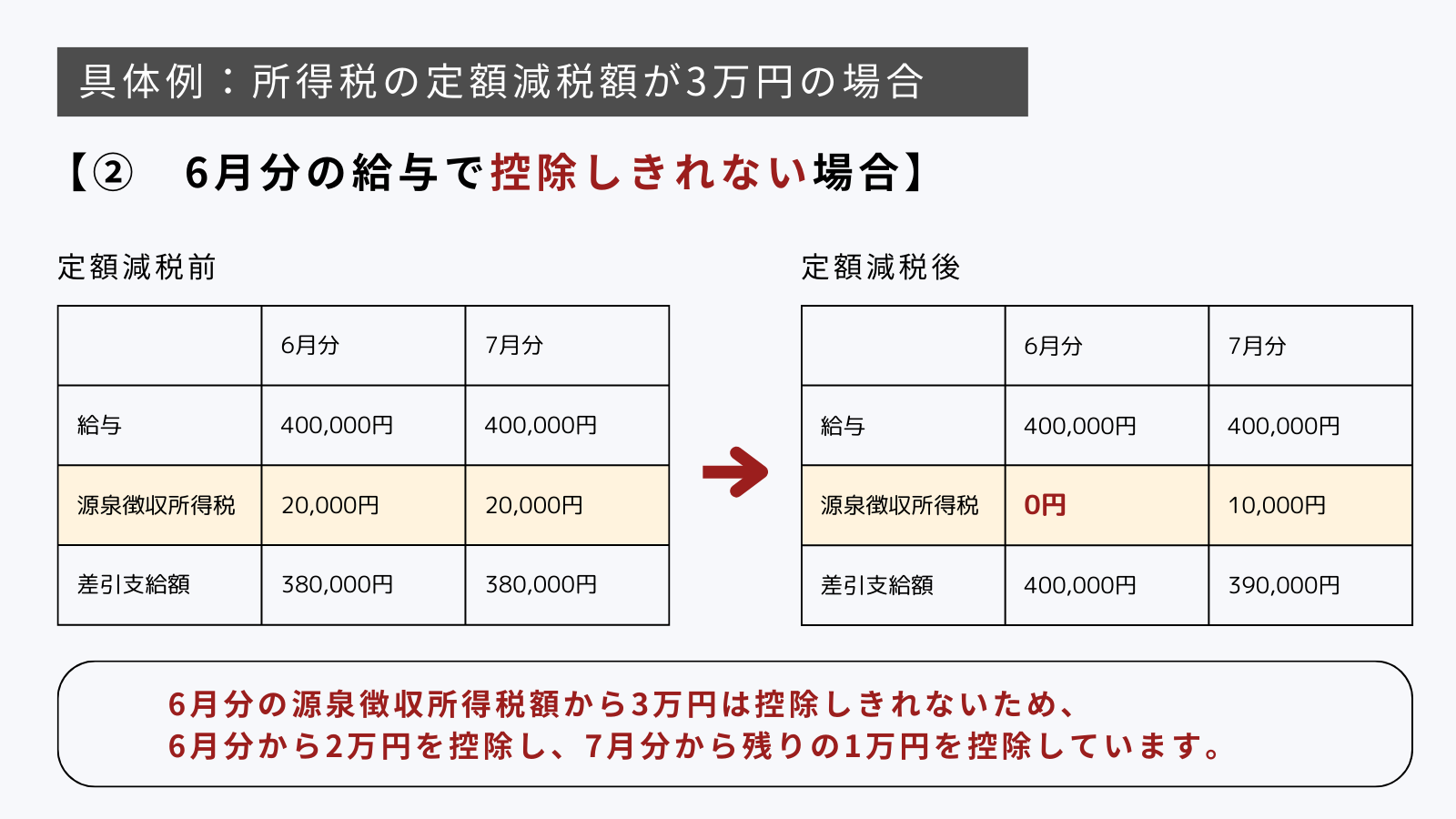

①所得税の定額減税

2024年6月1日以後最初に支給する給与等に対する源泉所得税額から、定額減税額を控除します。ここで1回の控除で引ききれない金額があった場合には、定額減税額分の控除が完了するまで、それ以降に支払う給与等から順次控除していきます(この作業を月次減税事務と言います)。

なお扶養控除等申告書の提出が無い従業員については、上記の方法での定額減税の対象にはなりませんので注意が必要です。

例えば2024年6月分の源泉徴収所得税の金額が5万円で、定額減税額が3万円の場合、6月分の源泉徴収所得税の金額は2万円(5万円-3万円)になります。

※給与に対する源泉徴収所得税の金額は、実際の金額とは異なります

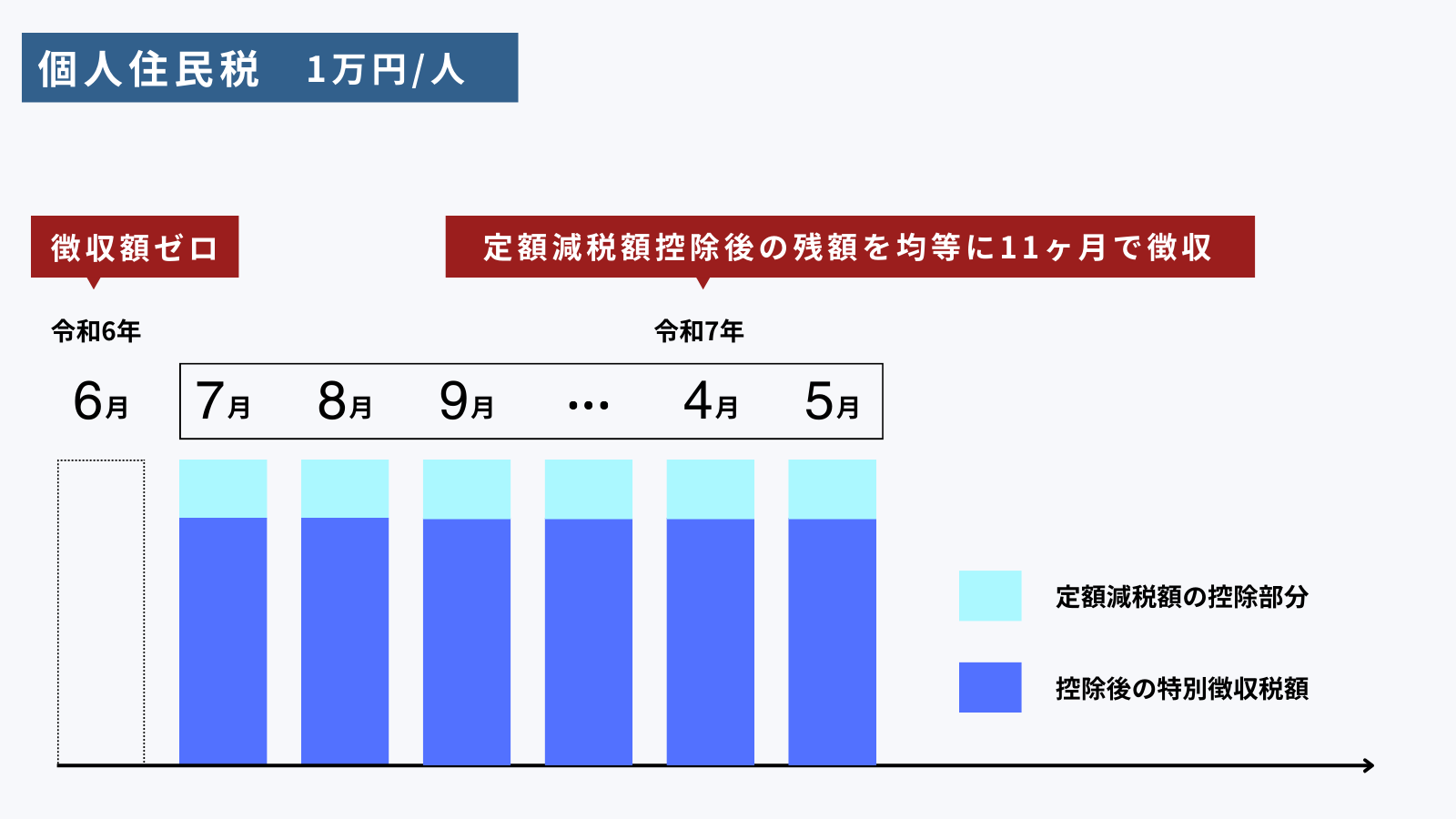

②住民税の定額減税(特別徴収の場合)

通常住民税は前年の所得金額を基に自治体が決定し、これを6月から翌年5月目までの期間で給与から源泉徴収され、会社にて納付を行っています。

ただ今回の定額減税にあたっては、2024年6月の特別徴収税額は0円となり、定額減税後の金額を11回に分けて2024年7月から2025年5月までの期間で徴収・納付をすることになります。

なお住民税の定額減税の計算は各自治体で行われますので、自社で計算をする必要はありません。自治体から送付される”特別徴収税額決定通知書”に記載された内容に従い、毎月の控除額を設定するようにしてください。

給与担当者が対応すべきことは?

定額減税の対応を見据え、まずは以下の事項について対応を進めておきましょう。

①月次減税事務の対象者を把握する

所得税の月次減税事務(6月分以降の源泉徴収所得税額から定額減税額を控除する作業)の対象者は、扶養控除等申告書の提出がある社員に限ります。提出された扶養控除等申告書等を確認し、月次減税事務の対象者を整理しておきましょう。

②各社員の扶養状況等を確認する

扶養控除等申告書からその社員の扶養状況を確認するとともに、扶養控除等申告書に記載していない同一生計配偶者や16歳未満の扶養親族がいる場合、「源泉徴収に係る定額減税のための申告書」の提出を依頼するようにしましょう。

こちらの情報が不正確になると、結果として定額減税額に誤りが生じる事になってしまいます。

③定額減税に関する情報周知

定額減税は各人の扶養状況等で金額が変わるため、対象者本人に制度内容を理解して頂き、正確な情報を申告していただく必要があります。

6月の定額減税実施までに、定額減税の内容について社内での情報周知を進めておきましょう。

おわりに

本記事では定額減税に関する概要をお伝えしました。

特に所得税の定額減税に関しては、定額減税額の管理等が煩雑になることが予想されますので、早めに対応の準備を進めて参りましょう。

さらに詳しい情報を知りたい方は国税庁の特設サイトがありますので、ご確認ください。

国税庁定額減税特設サイト

https://www.nta.go.jp/users/gensen/teigakugenzei/index.htm

最後までお読みいただきありがとうございました。皆様の理解の一助になれば幸いです。

電話

03-4595-0165 ※平日9:00~18:00

お問い合わせはコチラ

【ユアキャリアSNS】是非フォローを!

Twitter:https://twitter.com/urcareer_job

Instagram:https://www.instagram.com/urcareer_job/