年末調整の各書類のポイント!!!

前回は「年末調整の基礎」について一緒におさらいしていきましたが、今回は年末調整の各書類のポイントについて、解説していきたいと思います。

なお、保険料控除申告書についての説明はここでは割愛させていただきます。

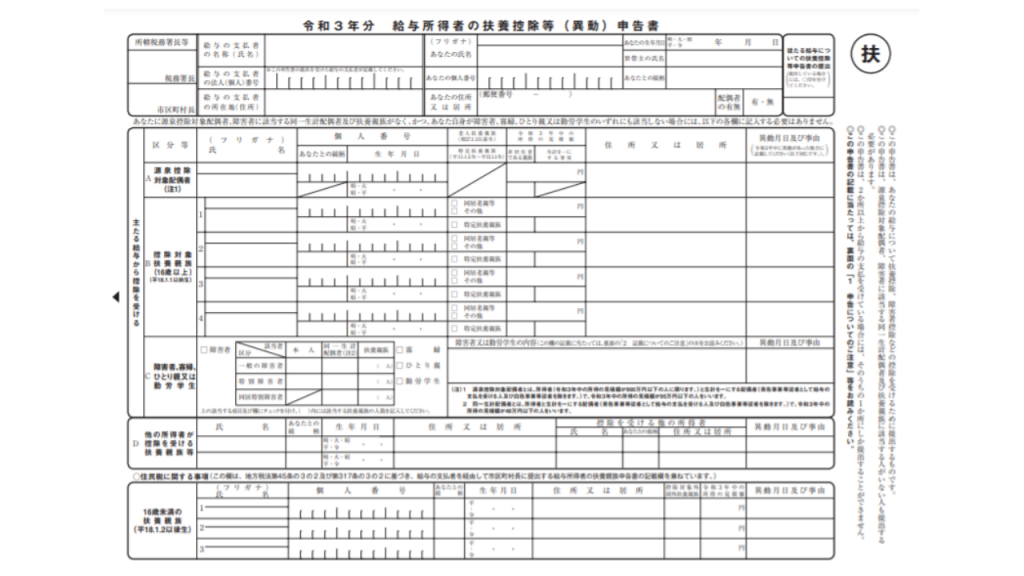

扶養控除等申告書の注意点

扶養控除等申告書についての注意点としては、下記5つを挙げたいと思います。

- 毎月の給与の源泉所得税の算定に必要

- 提出すると“甲欄”、未提出だと“乙欄”

- 1か所にしか提出できない!

- 12月31日時点の扶養親族、配偶者の情報を記載する

- 税務署には提出しない

毎月の給与の源泉所得税の算定に必要

会社が従業員の源泉所得税を正しく算定するためには、各人の扶養親族の情報を把握する必要があります。そのため、従業員から扶養控除等申告書を提出してもらうことで、会社は実際の扶養親族の情報を把握します。

提出すると“甲欄”、未提出だと“乙欄”

扶養控除等申告書を会社に提出している場合、給与計算時の源泉所得税は税額表の“甲欄”の金額を適用することができます。しかし、扶養控除等申告書を提出していない場合には、“乙欄”の金額が適用されることとなりますので、注意が必要です。

1か所にしか提出できない!

近年、副業をする方が増えてきて、2か所以上の会社から給与をもらっている方も多いと思いますが、ここで気を付けないといけないのが「扶養控除等申告書は1か所にしか提出できない!」ということです。

2か所以上の会社で同時に働いている方は、主たる給与をもらっている会社にのみ扶養控除等申告書を提出することができます。

12月31日時点の扶養親族、配偶者の情報を記載する

よく迷ってしまうのが、いつの時点の家族情報を書けばいいのかというところだと思いますが、扶養控除等申告書には、「12月31日時点の扶養親族、配偶者の情報」を記載します。

税務署には提出しない

経理や会計事務所未経験の方が初めて年末調整をする場合、混乱しがちなのが「年末調整で従業員から回収した資料は、結局どこへ提出するのか?」ということだと思います。

年末調整の際に従業員の方から収集した各書類については、どこかへ提出するわけではなく、会社が保管することとなります。ただし、税務調査を受けた場合など、税務署から提出を求められた際には、提出する必要があります。会社は、各書類の原本を7年間保管する義務がありますので、誤ってすぐに破棄してしまわないようにご注意ください。

(特定増改築等)住宅借入金等特別控除申告書の注意点

(特定増改築等)住宅借入金等特別控除申告書(以降、「住宅借入金等特別控除申告書」)とは、いわゆる住宅ローンがある方のみ必要な書類になります。

住宅借入金等特別控除申告書についての注意点としては、下記2つを挙げたいと思います。

- 適用1年目は確定申告が必要!

- 連帯債務者がいる場合には按分が必要

適用1年目は確定申告が必要!

住宅ローンを組んで初めて迎える1年目については、年末調整ではなく確定申告が必要となりますのでご留意ください。

なお、2年目以降につきましては、税務署から送付される「年末調整のための(特定増改改築等)住宅借入金等特別控除証明書」と、金融機関から送付される「住宅取得資金に係る借入金の年末残高証明書」が必要となります。

連帯債務者がいる場合には按分が必要!

一人の方が住宅ローンを組んでいる場合には、「住宅取得資金に係る借入金の年末残高証明書」の金額をそのまま住宅借入金等特別控除申告書に転記すればいいのですが、夫婦や家族で連帯債務の住宅ローンを組んでいる場合、年末残高証明書に記載されている年末残高に自己の負担割合をかけて按分した金額を住宅借入金等特別控除申告書に記載しなければなりませんので、ご注意ください。

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

こちら、非常に長い名前の申告書になっておりますが、「給与所得者の基礎控除申告書」と「給与所得者の配偶者控除等申告書」と「所得金額調整控除申告書」が統合された申告書ということですね。

こちらについては、各種別に注意点を確認していきましょう。

- 給与所得者の基礎控除申告書

- 給与所得者の配偶者控除等申告書

- 所得金額調整控除申告書

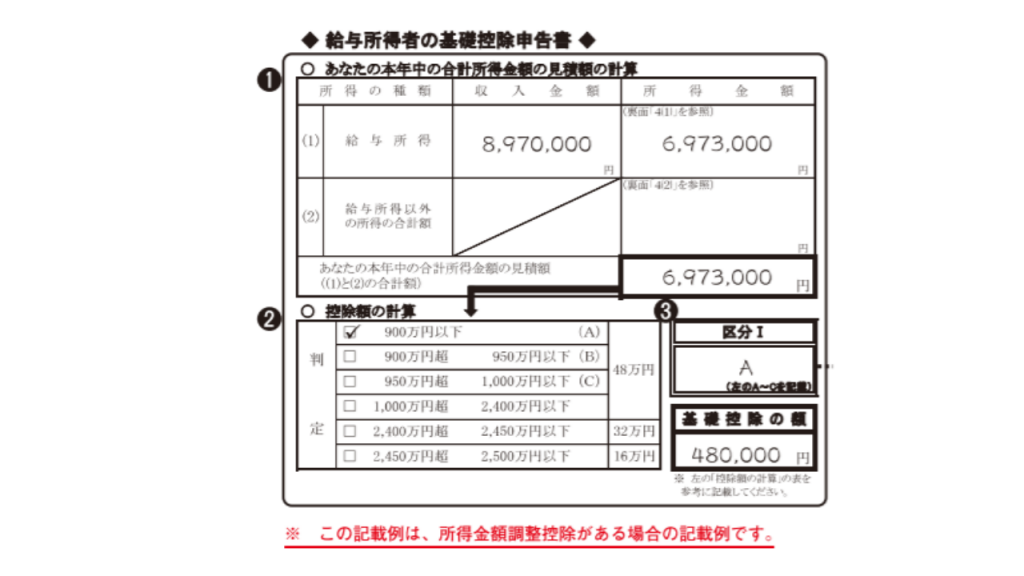

給与所得者の基礎控除申告書

基礎控除は、原則として納税者全員が対象となっておりますが、年末調整で基礎控除を受けるには、必ず基礎控除申告書の提出が必要となりますのでご注意ください。

また、基礎控除を算出する際は、給与以外の所得も含めた合計所得金額にて控除額を算出する点についてもご留意ください。

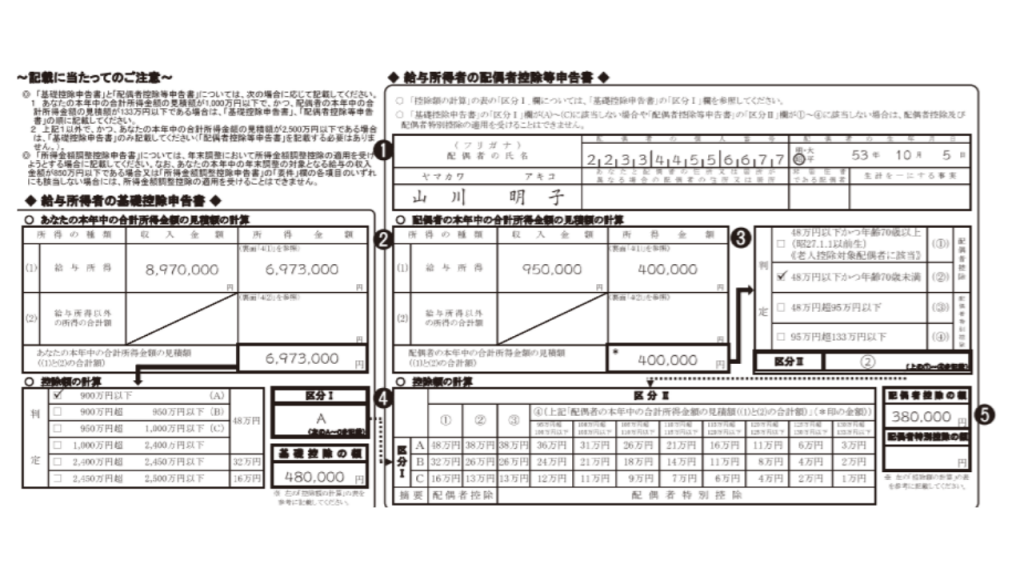

給与所得者の配偶者控除等申告書

配偶者控除等申告書は、配偶者控除又は配偶者特別控除を受ける場合のみ提出が必要となります。

配偶者控除及び配偶者特別控除は、納税者本人の合計所得金額が1,000万円以下の場合で、配偶者の合計所得金額が133万円までであれば一定の金額の控除を受けることができます。

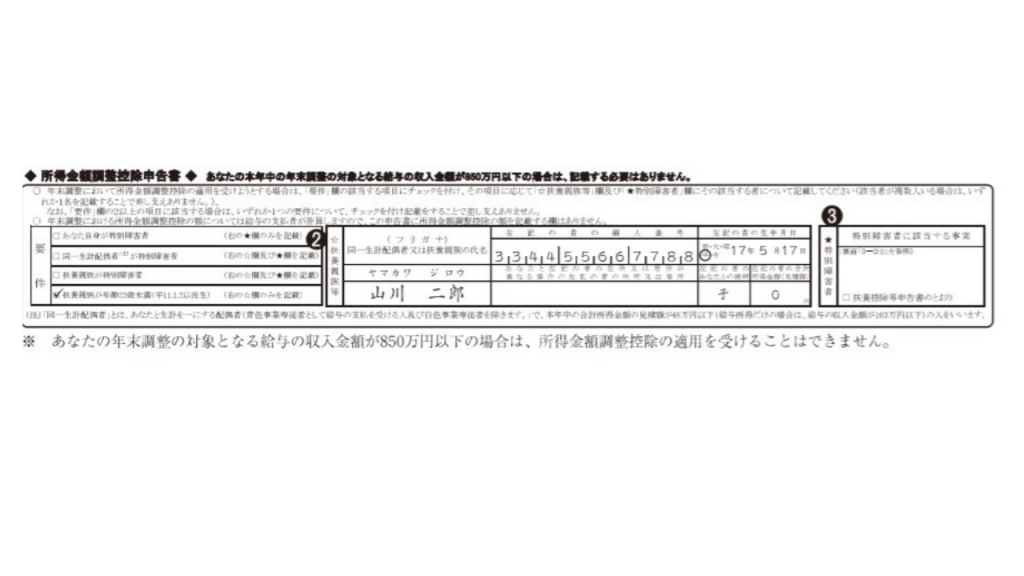

所得金額調整控除申告書

所得金額調整控除とは、令和2年分から始まった高年収(850万円超)の会社員のうち、子育て・介護世帯の増税を免除する目的で導入された制度です。こちらの適用要件の1つに23歳未満の扶養親族を有していることとありますが、扶養控除とは異なり、16歳未満の扶養親族の方も対象になります。

また、共働きで双方の年収が850万円超でその他要件を満たす場合については、双方で控除の適用ができます。

今回は、年末調整の各種書類の注意点について解説させていただきましたが、いかがでしたでしょうか?

令和2年から新しく導入され、まだ慣れない制度もありますので、今一度ご確認いただいた上で年末調整を進めて頂けたらと思います。最後まで、お読みいただき誠にありがとうございました!

ユアキャリアでは、自分らしく働く会計業界特化型求人サービスを展開中です。

各SNSのフォロー、いいね、コメントお待ちしております!

【ユアキャリアURL】https://lp.urcareer.jp/

【ユアキャリアSNS】是非フォローを!

Twitter:https://twitter.com/urcareer_job

Instagram:https://www.instagram.com/urcareer_job/