【個人年金保険とは】実際の節税額や注意点など詳しく解説!

目次

はじめに

個人年金保険についてご存じでしょうか?

個人年金保険は、安定的に老後資金を準備するための手段の一つであり、さらに生命保険料控除の対象となるため、毎年の税負担を軽減させる事も可能です。

生命保険・介護医療保険の控除は活用されている方も多いかと思いますが、個人年金保険についてはいかがでしょうか?

今回は、この個人年金保険に焦点を当て、その概要や税制、注意点について解説いたします。

個人年金保険とは?

個人年金保険とは、一定期間にわたって保険料を支払うことで、将来年金として受け取ることができる保険商品です。

公的年金に加えた老後の生活資金の補填を目的として加入するケースが多いですが、以下の条件を満たして

「個人年金保険料税制適格特約」を付加した契約とすれば、個人年金保険料控除の対象となります。

個人年金保険料税制適格特約を付加するための条件

- 年金受取人が契約者本人、もしくはその配偶者であること

- 年金受取人が被保険者と同一であること

- 保険料の支払い期間が10年以上であること

- 確定年金・有期年金の場合は、年金受取開始が60歳以降、かつ受取期間が10年以上であること

なお、本特約を付加していない場合には、個人年金保険料控除ではなく、一般生命保険料控除の対象になります

実際の節税額は?

個人年金保険料控除による節税額は、所得税・住民税の控除額にそれぞれの税率をかけることで算出できます。

まず、年間の支払保険料に応じた所得税・住民税の控除額は以下の通りです。

所得税の控除額

| 支払保険料(年間) | 控除額 |

|---|---|

| 20,000 円以下 | 支払保険料の全額 |

| 20,001円~40,000円 | 支払保険料×1/2+10,000円 |

| 40,001円~80,000円 | 支払保険料×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

住民税の控除額

| 支払保険料(年間) | 控除額 |

|---|---|

| 12,000円以下 | 支払保険料の全額 |

| 12,001円~32,000円 | 支払保険料×1/2+6,000円 |

| 32,001円~56,000円 | 支払保険料×1/4+14,000円 |

| 56,000円超 | 一律28,000円 |

※ 上記は平成24年以降に契約した場合の計算方法であり、平成23年以前に契約した旧制度保険の場合は異なります。

次に、年間の支払保険料が8万円以上の場合、課税所得に応じた所得税・住民税の軽減額は以下の通りです。

【参考:国税庁】

※住民税は、標準税率10%で計算しております。

※復興特別所得税(所得税額の2.1%)は、計算に含めておりません。

毎年の節税額としては、それほど大きな金額ではないですが、個人年金保険は長期にわたって保険料を払い続ける事になりますので、トータルでは意外と大きな金額となります。

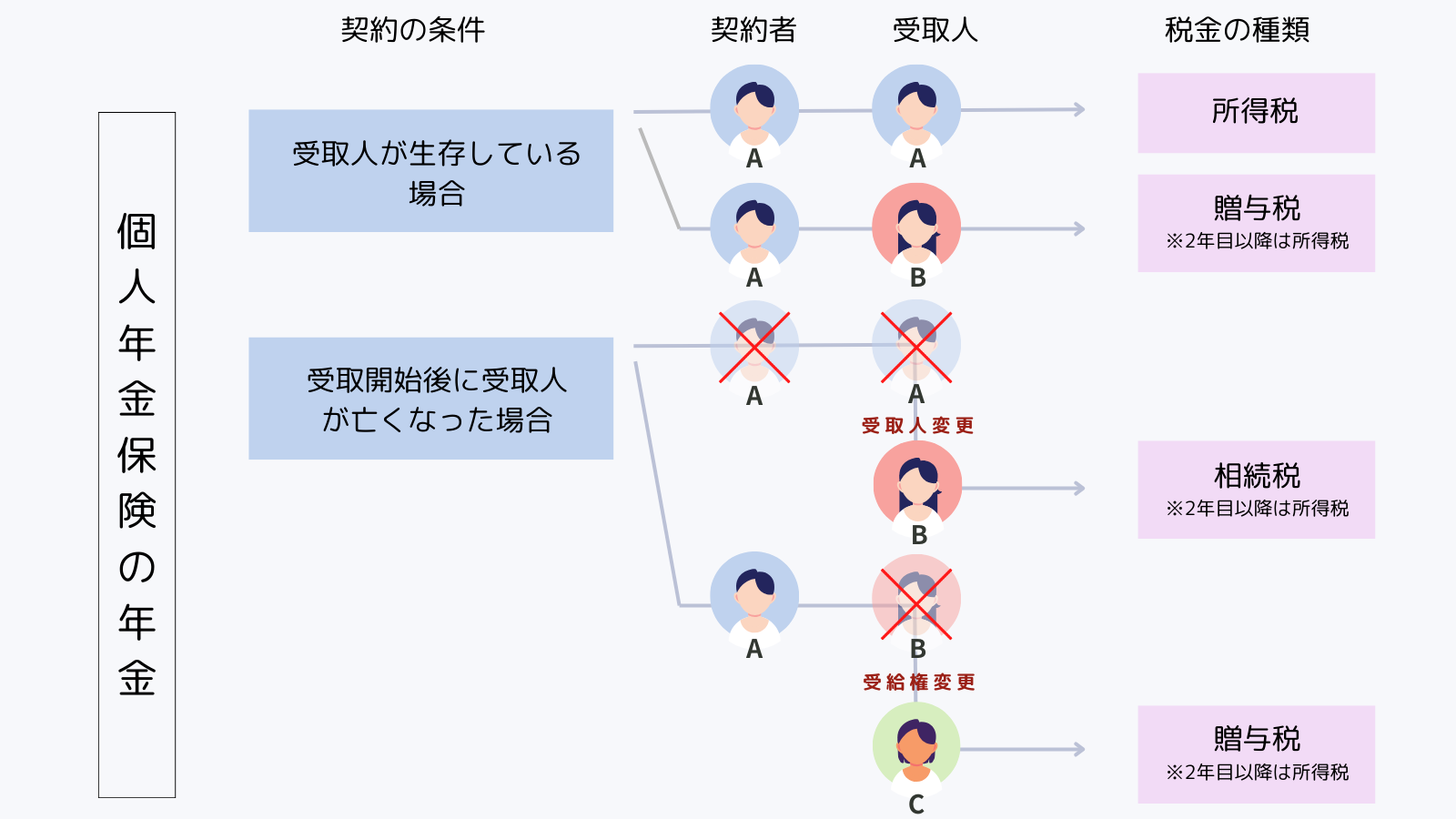

年金受取時の取扱い

個人年金保険の年金受取時には税金が発生しますが、年金受取人が誰になるかによって、発生する税金の種類が異なります。

それでは、パターン別に確認していきましょう。

①契約者と受取人が同じ場合

年金を毎年受け取る場合は雑所得、または一括で受け取る場合は一時所得としてそれぞれ所得税が発生します。

なお、これらの雑所得や一時所得は、いずれも住民税も課税されます。

②契約者と受取人が異なる場合

年金受取開始初年度は年金受給権の評価額が贈与税の課税対象となり、2年目以降に毎年受け取る年金は雑所得として所得税が発生します。

③受取人が亡くなって遺族が受け取る場合

年金受取開始初年度の取り扱いについて、契約者と受取人が同じかどうかによって、相続税と贈与税に分かれます。

<契約者と受取人が同じ場合(契約者が亡くなった後に遺族が受け取る)>

⇒年金受給権の評価額が相続税の課税対象となります。

<契約者と受取人が異なる場合(受取人が亡くなり、契約者以外の遺族が受け取る)>

⇒年金受給権の評価額が贈与税の課税対象となります。

※いずれの場合も、2年目以降に毎年受け取る年金は雑所得として所得税が発生します。

注意点

・年末調整・確定申告が必要

個人年金保険料控除を受けるためには、会社員の方は年末調整で、 自営業の方は確定申告でそれぞれ申告する必要があります。

毎年10月〜12月頃に保険会社から控除証明書が発行されるので、必ず保管し、記載金額をもとに申告を行いましょう。

・一般生命保険・介護医療保険との合算上限

控除額は保険種類ごとに計算されますが、3つの保険による控除の合計額には上限があります。

所得税の控除上限額:120,000円

住民税の控除上限額:70,000円

※住民税については、保険種類ごとの控除上限額はそれぞれ2.8万円ですが、合計した場合は7万円が控除上限額となりますので、ご注意ください。

・個人年金保険料税制適格特約の付加

個人年金保険料を控除対象とするには、先述のとおり、個人年金保険料税制適格特約を付加する必要があります。

本特約が付加されているかどうか、契約時にしっかり確認しましょう。

・年金受取開始時期と元本割れリスク

年金受取開始時期は、基本的に60歳や65歳などで設定可能ですが、それ以前に年金を受け取る事ができないケースがほとんどになります。

また、中途解約を行なった場合等には、元本割れするケースもございますので、ご留意ください。

おわりに

個人年金保険は、安定的に老後資金を準備しながら税制優遇も受けられる非常にメリットのある保険商品となります。

ただ、控除を受けるためには条件があり、毎年の手続きも忘れずに行う必要がありますので、専門家に相談をしながら、制度を有効活用していきましょう。

ユアクラウド会計事務所では、各種保険についてご相談を承っております。

ご不明な点などがございましたら、お気軽にご連絡ください!

電話

03-4595-0165 ※平日9:00~18:00

お問い合わせはコチラ

【ユアキャリアSNS】是非フォローを!

Twitter:https://twitter.com/urcareer_job

Instagram:https://www.instagram.com/urcareer_job/