相続人になれる人は誰?ケース別で詳しく解説

目次

はじめに

相続人とは死亡した被相続人の相続財産を受け継ぐ人を言い、相続人になれる人は民法で定められております。

相続人を確定させることは相続を進める上で非常に大切なプロセスの1つですが、意外と誤解が多い部分でもあります。

是非この記事を通して理解を深めて頂けると幸いです。

相続人になれる人とは?

相続人になれる人は下記の通りです。

- 常に相続人になれる人・・被相続人の配偶者

- 親族の状況により相続人になる人

第一順位・・被相続人の子

第二順位・・被相続人の直系尊属(基本的には親)

第三順位・・被相続人の兄弟姉妹

上記の通り、被相続人の配偶者は必ず相続人になります。

②については、列挙されている中でもっとも順位の高い人が相続人になります。例えば被相続人の子がいる場合には、被相続人の子が相続人になり、被相続人の親・兄弟姉妹は相続人になれません。

法定相続分とは?

相続人の相続割合は、被相続人との関係に応じて民法により定められています。この割合を法定相続分と言います。法定相続分は相続税の計算で使用しますが、実際には必ずこの相続分で遺産の分割をしなければならないわけではありません。

法定相続分は下記の通りです。なお子・親・兄弟姉妹が複数いるときは、法定相続分を人数に応じて均等に分けます。

- <配偶者と子供が相続人である場合>

配偶者 1/2 子 1/2 - <配偶者と直系尊属が相続人である場合>

配偶者 2/3 直系尊属 1/3 - <配偶者と兄弟姉妹が相続人である場合>

配偶者 3/4 兄弟姉妹 1/4

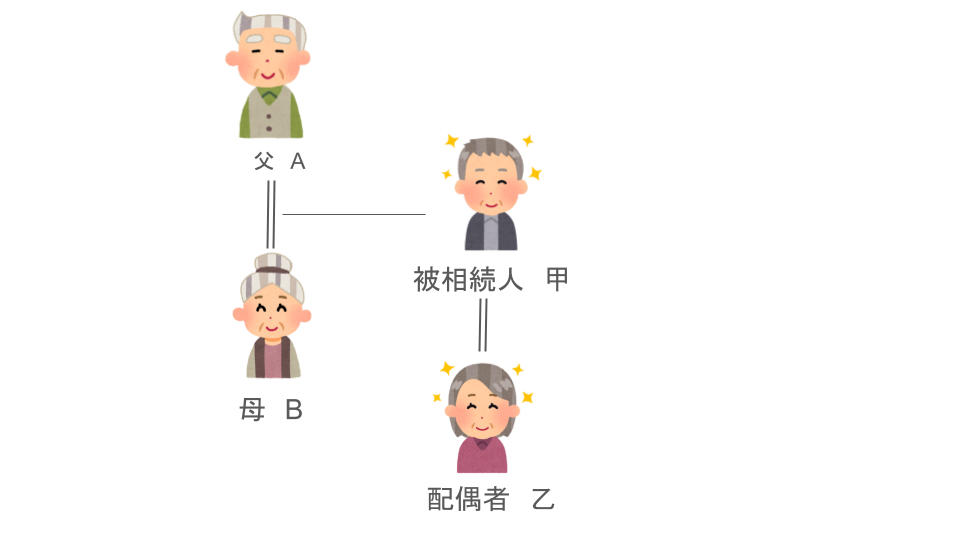

(例1) 被相続人の親が相続人になるケース

例えば図のような場合、被相続人である甲の子がいませんので、相続人は第二順位の直系尊属となり、父Aと母Bが相続人となります。

従って相続人は

配偶者乙、父A、母B の3人になります。

法定相続分は、

配偶者 乙:2/3、

父A、母B:1/6(※)となります。

※第二順位の相続分は1/3ですが、2人いるためこれを半分ずつで分け合う形で計算します。

1/3×1/2=1/6

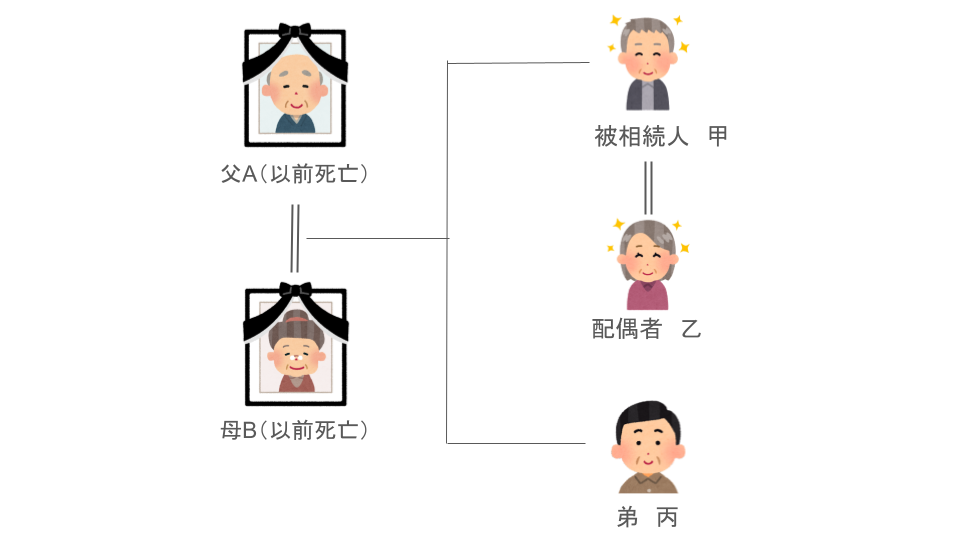

(例2) 被相続人の兄弟姉妹が相続人になるケース

図のケースでは、被相続人甲の子がおらず、両親も既に亡くなっています。

よって配偶者以外の相続人は第三順位の兄弟姉妹となり、弟丙が相続人となります。

従って相続人は

配偶者乙、弟丙 の2人になります。

法定相続分は、以下となります。

配偶者 乙:3/4、弟丙:1/4

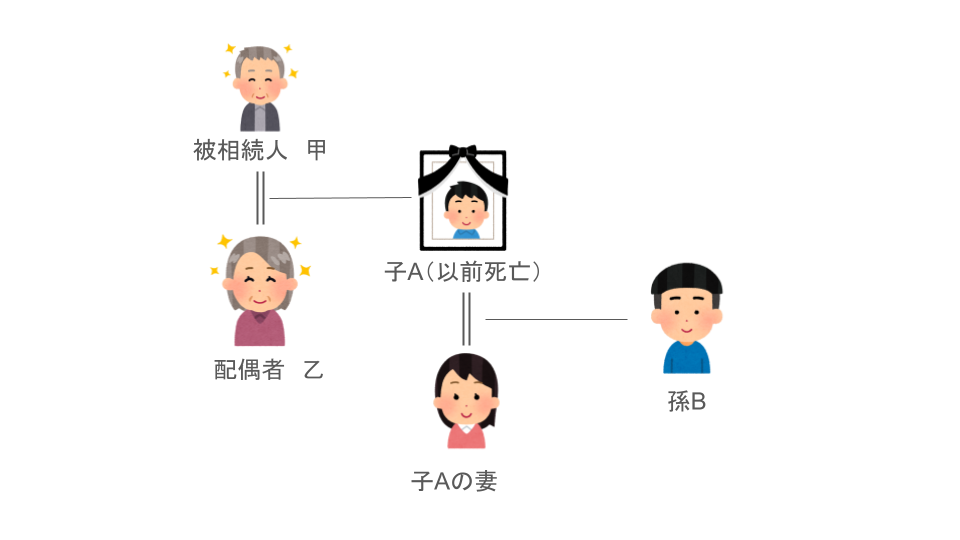

代襲相続

相続人になれる人が既に亡くなっていた場合ですが、その時点で後順位の親族が相続人となるわけではありません。

例えば下記のように被相続人甲の子Aが相続開始の時点で既に亡くなっていた場合で、Aの子(甲の孫)Bがいたとします。この場合には甲の親ではなく、孫Bが相続人となります。これを”代襲相続”と呼びます。

法定相続人とは?

相続税の解説にあたって”相続人”と”法定相続人”という言葉が出てきます。相続税の解説記事をご覧になって気になった方も多いのではないでしょうか?

ズバリ、”相続人”は被相続人から相続によって実際に財産を引き継ぐ人、”法定相続人”は相続人になる権利を持つ人”とご理解いただければと思います。

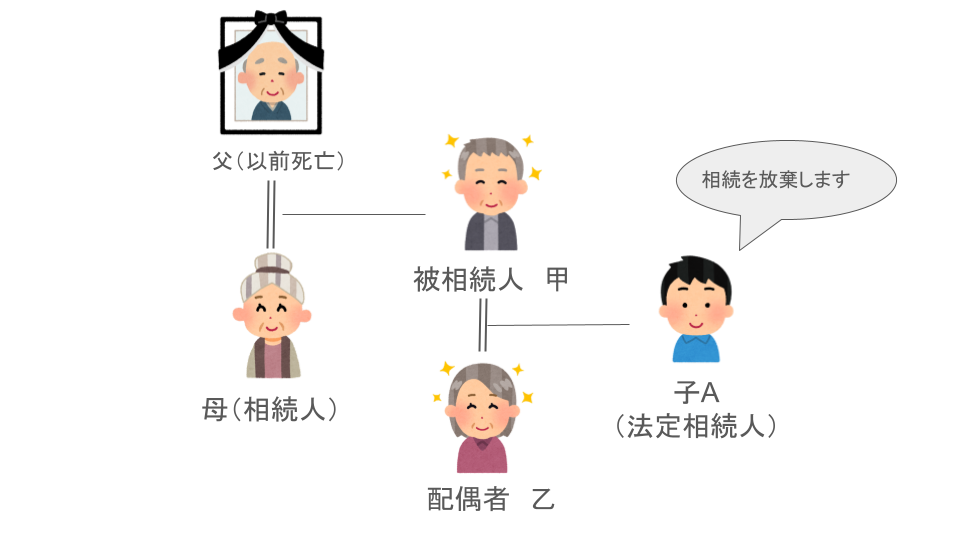

例えば図のようなケースで、被相続人の子Aが相続を放棄したものとします。

この場合、子Aは第一順位で相続人になる権利を有していますが、実際に相続をするのは第2順位である被相続人の母になります。

従って、このケースでは相続人は母、法定相続人は子になります。

(参考)法定相続人の数

相続税の計算の中には、例えば基礎控除や生命保険金の非課税金額等、”法定相続人の数”を使用する箇所があります。なぜ相続人ではなく法定相続人の数を使って計算をするのでしょうか?

例えば相続税の基礎控除額の計算は下記の式で計算をします。

相続税の基礎控除=3000万円+600万円×法定相続人の数

先ほどの例で、相続の放棄があった場合には相続人は後順位の人になる事を説明しました。見方を変えれば、相続人は意図的に変えることも不可能ではないということになります。

一方で、法定相続人は相続を放棄したとしても変わりません。被相続人との関係性で確定する事になります。

もし上記の基礎控除額の計算で”相続人の数”を使用していたらどうでしょうか。例えば被相続人の兄弟姉妹がたくさんいる場合に、子と親は相続を放棄することで基礎控除額を大きくするという事が可能になってしまいます。

こうした不公平を防ぐためにも、基礎控除額は”法定相続人の数”を使って計算することとなっています。

余談ですが、法定相続人の数に算入できる養子の数にも制限があります。養子をたくさん迎えて基礎控除等を大きくすることも出来ないようになっています。

最後に

相続税申告や生前の相続対策において、誰が相続人か正しく認識をすることは非常に大切です。一方で、意外と間違った認識を持っている場合も多いのではないかと思います。

また細かいケースをクイズ形式で紹介しているので、よければ下記もご覧くださいませ。

是非この機会に相続人に関する理解を深めて頂き、一度ご親族の状況について整理をしてみて下さい!この記事が皆様のお役に立てれば幸いでございます。

電話

03-4595-0165 ※平日9:00~18:00

お問い合わせはコチラ

【ユアキャリアSNS】是非フォローを!

Twitter:https://twitter.com/urcareer_job

Instagram:https://www.instagram.com/urcareer_job/