令和7年分 年末調整の重要改正ポイントと実務への影響

目次

はじめに

令和7年分の年末調整は、例年になく大きな改正が集中しており、実務上の注意点が多数あります。

特に、扶養控除等の所得要件の引き上げや、大学生のお子様などがいらっしゃるご家庭に関連する「特定親族特別控除」が新設されています。

令和7年分の年末調整において特に押さえておくべき重要な変更点と、実務上の影響を解説します。

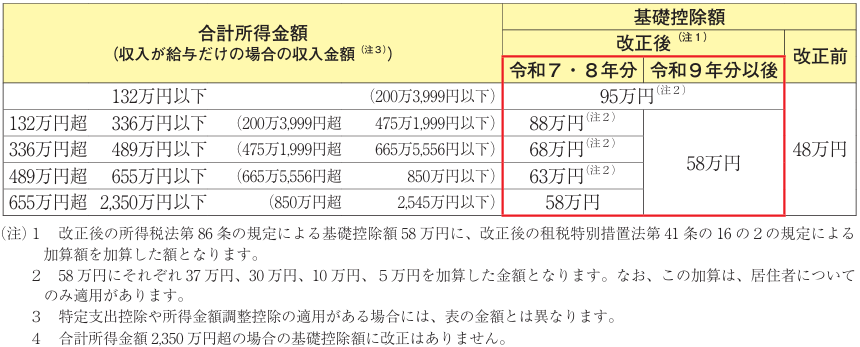

ポイント1:基礎控除の見直し(控除額の増額)

改正内容

基礎控除額が全体的に引き上げられ、合計所得金額が2,350万円以下の方に影響があります。特に、合計所得金額が132万円以下(給与収入のみで約200万円以下)の場合、基礎控除額は95万円(従来の48万円から大幅増)となります。

また、合計所得金額132万円超655万円以下の層については、令和7年分・8年分のみに適用される基礎控除増額部分もある点に注意が必要です 。

実務上の影響

従来の基礎控除額は合計所得金額が2,400万円以下の方は一律48万円であったため、多くの従業員の方から提出される「基礎控除申告書」の所得見積額は厳密ではなくても大きな支障はありませんでした。今回の基礎控除の見直しにより、基礎控除額が所得に応じて細分化されることになったため、従業員から提出される「基礎控除申告書」の所得見積額の確認が、より厳格かつ重要になります。

特に令和7年分・8年分においては、合計所得金額655万円以下(多くの従業員が該当)の層が4パターンに分かれたことで、年末調整段階での正確な「合計所得金額」の把握が必須となります。もし副業等があり年末調整時点で所得が確定しない従業員については、誤った区分で控除するリスクを避けるため、必要に応じて従業員本人に確定申告を行ってもらうように周知する実務判断も必要になります。

<基礎控除額改正内容>

ポイント2:給与所得控除の見直し(控除額の増額)

改正内容

給与所得控除の最低保障額が、55万円から65万円に10万円引き上げられます。これにより、特に給与収入が比較的少ない層の税負担が軽減されます

実務上の影響

この改正は、給与収入が190万円以下の方に影響し、給与収入が比較的少ない層の税負担が軽減されます。給与収入が190万円超の方には影響ありません。この変更に伴い、「年末調整等のための給与所得控除後の給与等の金額の表」が改正されています。

<給与所得控除額改正内容>

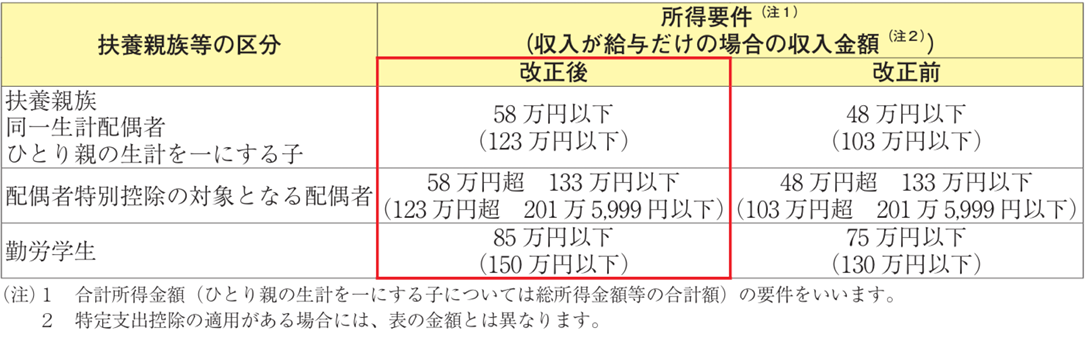

ポイント3:扶養親族等の所得要件の改正(103万円の壁から123万円の壁へ)

改正内容

基礎控除及び給与所得控除の見直しに伴い、扶養控除や配偶者控除の対象となるための「合計所得金額」の要件が引き上げられます。

その結果、収入が給与だけの扶養親族等がいる場合、控除を受けることができる収入金額が、従来の103万円から123万円に変わります。

従来:給与所得控除55万円+ 合計所得金額48万円=合計103万円

今後:給与所得控除65万円+ 合計所得金額58万円=合計123万円

実務上の影響

今回の改正で従業員の方への周知が最も必要な点です。いわゆる「103万円の壁」は、所得税の扶養判定上、「123万円の壁」に変わったため、従業員(特に配偶者を持つ方)の方に正確に周知する必要があります。

<扶養親族等の要件改正内容>

ポイント4:「特定親族特別控除」の創設(大学生世代への対応)

改正内容

大学生等のアルバイトによる「年収の壁」での就労調整を回避するため 、19歳以上23歳未満の親族(特定扶養親族の年齢層)について、新しい控除が創設されました。

制度の概要

この新制度は、従来の扶養控除(特定扶養親族)の「延長線上」にありますが、仕組みが異なります。

- 対象親族の所得が58万円以下(給与123万円以下)の場合

→ 従来通り「扶養控除(特定扶養親族)」を適用します(控除額63万円)。 - 対象親族の所得が58万円超 123万円以下(給与123万円超 188万円以下)の場合

→ 「特定親族特別控除」を適用します。控除額は所得に応じて63万円~3万円まで段階的に減少(逓減)します。

※特定親族とは、居住者と生計を一にする年齢19歳以上23歳未満の親族(配偶者及び事業専従者を除く)で合計所得金額が58万円超123万円以下であるものをいいます。

実務上の影響

従来は、大学生の子のアルバイト収入が103万円を1円でも超えると、親は63万円の扶養控除(特定扶養親族)をすべて失い、税負担が急増していました。

今後は、子の合計所得金額が85万円(=給与収入150万円)までであれば、親は満額の63万円控除(特定親族特別控除として)を受け続けることができます。これは、就労調整を意識するラインが実質的に150万円へ引き上げられることを意味し、従業員のお子様(大学生等)の働き方に大きく影響する改正です。

<特定親族特別控除額>

留意点

今回取り上げた改正の施行時期は「令和7年12月1日」施行ですが、新しい「源泉徴収税額表」は「令和8年1月1日」からの適用となります。この1ヶ月の適用時期の違いにより、令和7年12月分の給与計算が変則的になります。

実務対応(12月給与)

- 従業員の⽅に、今回の改正により新たに扶養控除等の対象となった親族等がいないか確認してもらい、新たに扶養控除等の対象となった親族等がいる場合には、「扶養控除等(異動)申告書」を提出してもらいます。

- 変更がある場合、「異動月日及び事由」欄に「令和7年12月1日改正」と記載してもらいます。

- この新しい扶養人数を使い、「令和7年分」の源泉徴収税額表で12月分の給与計算(源泉徴収)を行います。

実務対応(年末調整計算)

上記の「12月給与の源泉徴収」とは別に、年末調整の「年税額」の計算自体は、改正後の新しい基礎控除額や、改正後の「給与所得控除後の給与等の金額の表」を使って計算します。

この「12月給与の源泉徴収」と「年末調整の計算」のロジックの違いがポイントです。

まとめ

本記事では、今年の年末調整で特に重要な改正点をお伝えしました。しかし、上記の改正点以外にも、年末調整関連の申告書に変更点が多数あることや、住宅ローン控除の「調書方式」という新しい手続きが導入されること等、押さえておくべき改正箇所があります。是非令和7年の年末調整における変更点について網羅的に理解いただくことをおすすめします!