税理士試験の受験資格条件緩和について

令和4年度の税制改正により、令和5年度の税理士試験(第 73 回(予定))から、受験資格が大きく変更となりました。

そこで、今回の記事では、税理士試験の受験資格条件緩和について解説していきます。

今回の税制改正では、税理士試験制度について大きな2つの見直しが入りました。

さっそく、2つの見直しについて詳しく見ていきたいと思います。

税理士試験の受験資格要件の緩和

税理士試験の受験資格について、次の2つの見直しがありました。

- 会計学に属する科目の受験資格を不要とする

- 税法科目の受験資格のうち、学識による受験資格が緩和される

(注)上記の改正は、令和5年4月1日から施行する。

見直し1: 会計学に属する科目の受験資格を不要とする。

会計学に属する科目の受験資格が不要になりました。

つまり、これにより「簿記論」「財務諸表論」は誰でも受験OK!となりました。

ちなみに「簿記論」「財務諸表論」は、税理士を目指す上では欠かせない2つの必須科目です。

会計科目についての受験資格が必要なくなるため、今後は高校生や大学1年生でも税理士試験を受験できるようになります。

これまでの受験資格では、以下の要件がありました。

「大学、短大又は高等専門学校を卒業した者で、法律学又は経済学を1科目以上履修した者」

この要件を満たしていない方は、資格による受験資格として「日商簿記検定1級」 か 「全経簿記検定上級」のいずれかに合格をする必要がありました。

どちらも簿記の頂点を極めなければならず、高いハードルです。

特に日商簿記1級の合格率は1割程度と言われていますので、今回の受験資格の緩和ではそれらが不要となり、税理士試験の土俵に立つハードルが一気に下がることとなりました。

今回の「会計科目の受験資格不要」の見直しにより、高校生や大学1年生でも税理士試験を受験できるようになりますので、難関の”大学在学中の5科目合格”も実現しやすくなるのではないでしょうか。

また、社会人の方で、「大学、短大又は高等専門学校を卒業した者で、法律学又は経済学を1科目以上履修した者」という要件で悩んでいた方でも、「簿記論」「財務諸表論」に挑戦することができますので、税理士になりたいという夢をぜひ持っていただければと思います。

(注)上記の改正は、令和5年4月1日から施行のため、次回令和4年の試験には適用されません。

見直し2 :税法科目の受験資格のうち、学識による受験資格が緩和される

大学等において一定の科目を修めた者が得ることができる受験資格(=学識による受験資格)について、その対象となる科目が「社会科学に属する科目」に拡充されました。

改正前の「学識による受験資格」では大学等で「法律学または経済学に属する科目」を少なくとも1科目履修することでした。(こちらは法学部や経済学部に所属していたということではなく、法律学や経済学に関する科目を1科目でも履修していれば良いということです。)

今回の改正では、対象の科目について「法律学または経済学」から「社会科学」という広い言葉に変わりました。「社会科学」とはどのような科目が該当するのか気になるところです。

以下に国税庁から発表された該当の科目をご紹介します。

社会科学に属する科目には、見直し前(令和4年度の税理士試験以前)の「法律学又

は経済学に属する科目」に該当していた科目のほか、社会学、政治学、行政学、政策学、ビジネス学、コミュニケーション学、教育学、福祉学、心理学、統計学等の科目が該当します。

文系科目を中心に、かなり沢山の科目が増えました。

(注)履修した科目が社会科学に属する科目に該当するかどうかが科目の名称から判定しかねる場合には、授業内容が記載されている学生便覧や担当教授の専門分野等が分かるものを取り寄せ、国税局・国税事務所の人事課税理士試験担当係へ照会ください。

これにより、これまでは受験資格を満たすことができなかった文学部や、理工学部などの理系学部の大学生・卒業生にも受験資格を満たすこととなりました。

今回の「学識による受験資格が緩和」の見直しにより、あらゆる学部で大学在学中の合格を目指す方や、すでにほかの分野でご活躍中の社会人の方で税務に挑戦したい方など、税理士を目指してみようかなという方が多く出てきそうです。

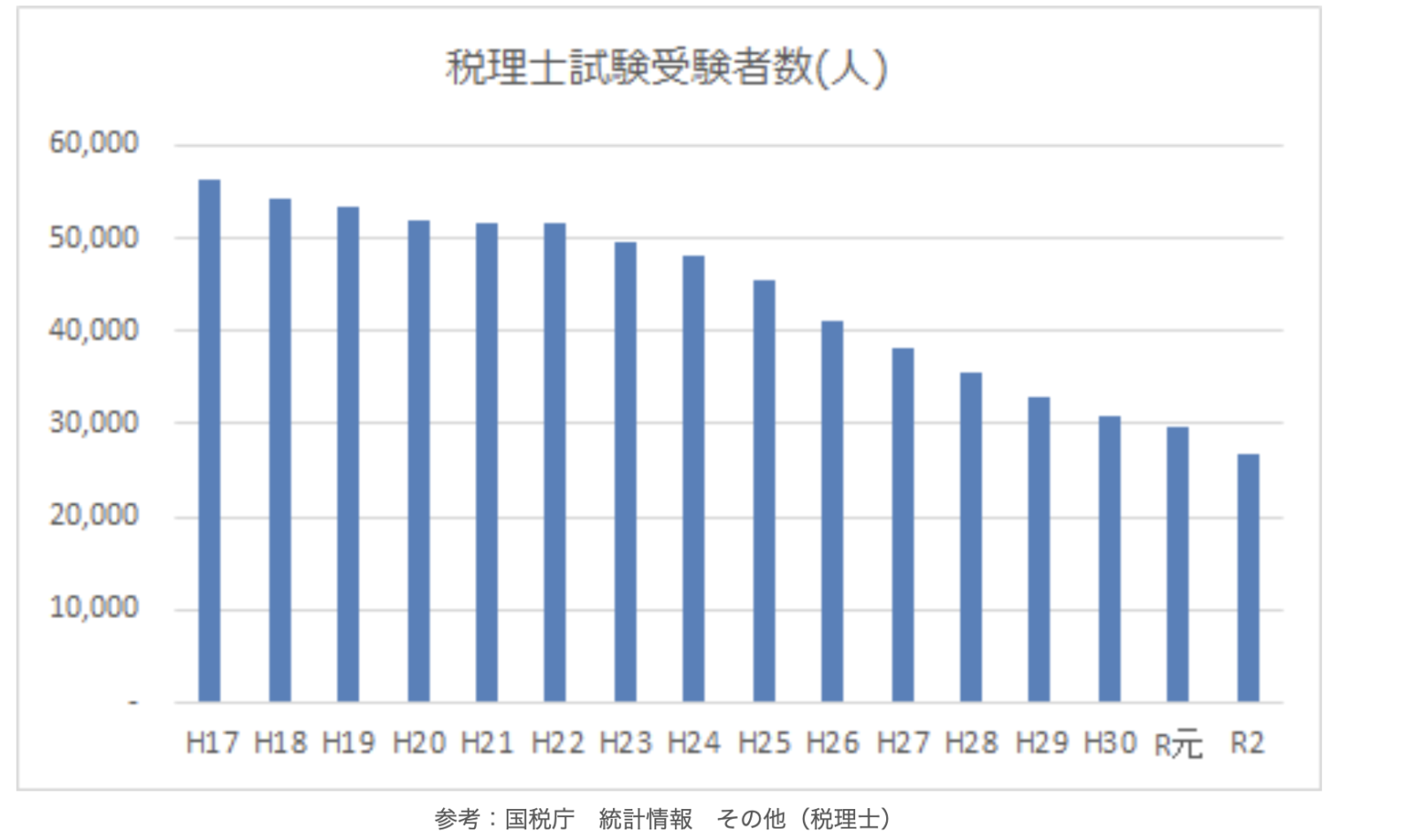

ここで、近年の税理士受験者の推移について触れておきましょう。

実はここ10年間で、毎年、税理士を目指し、税理士試験を受験しようとする人が減ってきています。

税理士試験の受験者数は平成17年度が56,314人でしたが、令和2年度はなんとその半分以下の26,673人に激減しています。

税理士試験の受験申込者数が過去10年間でピークだった平成22年度の受験申込者数は75,785人です。

そして、令和元年度の受験申込者数は36,701人と発表されており、10年間での減少数はなんと39,084人です。

この数字は、1年ごとで考えると、毎年約3,908人ずつ減少していることになります。

この大幅な減少は、先述しました通り、受験資格という壁による税理士受験への高いハードルや、社会人になってから税理士試験という難関試験に長期間を費やすことへの「不安」が影響しているのではないでしょうか。

一方、受験要件のない公認会計士は、税理士と類似した監査や会計などを中心とした業務を行い、資格取得には並々ならぬ努力がないと合格できないような難関の専門職ですが、過去10年をみても毎年10,000人前後の受験者数でやや増加傾向がみられます。

一概に比較はできませんが、税理士受験への高いハードルとなっていた受験資格が撤廃・緩和されることにより、公認会計士のように受験へのファーストタッチを早め、就職活動が始まる大学3年次までに会計学科目に合格している状況が増加することが想定されるでしょう。

今回の2つの見直しにより、業界でも大きな話題となっている「税理士試験の受験者数の減少」に歯止めがかかり、税理士を志す方が増えて、会計業界の発展、盛り上がりにつながるとうれしいかぎりです。

(参考)

上記、資格による受験資格、学識による受験資格以外にも、税理士試験の受験資格は「職歴による受験資格」の要件もあります。

今回の改正では、こちらは現行のままとなります。

〈職歴による受験資格〉

・法人または事業行う個人の会計に関する事務に2年以上従事した者

・銀行、信託会社、保険会社等において、資金の貸付け・運用に関する事務に2年以上従事した者

・税理士・弁護士・公認会計士等の業務の補助事務に2年以上従事した者

まとめ

いかがでしたでしょうか。

今回は税理士試験の受験資格条件緩和について、解説させていただきましたが、税理士試験を受験資格で諦めていた方は、ぜひ思う存分に挑戦してみてください。

「【税理士試験】令和3年度(第71回)合格発表!合格率はいかに!?」では気になる合格率や、令和3年度の税理士試験の動向についてご紹介いたします。こちらも是非ご覧ください!

最後までお読みいただきありがとうございました。

少しでもお役立ていただけましたら大変幸いです。