【iDeCo】税制優遇はどうなる? 令和7年度改正の要点を解説

目次

はじめに

iDeCo(個人型確定拠出年金)は、国民年金や厚生年金に上乗せして老後資金を準備するための私的年金制度です。原則として、20歳以上60歳未満のすべての個人が加入でき、拠出した掛金は所得控除の対象となるため、所得税や住民税の軽減につながります。

また、運用益が非課税であるほか、受給時に 一時金として受け取る場合は退職所得控除、年金として受け取る場合は公的年金等控除が適用されるなど、税制優遇が充実しています。

令和7年度税制改正大綱では、iDeCoの掛金月額上限の引き上げ が公表され、節税効果の向上が期待される一方、退職所得控除の適用に関する制限の強化も行われました。これにより、出口課税のルールが厳しくなり、一部の加入者にとっては不利になる可能性があります。

今回の改正については「制度の改悪」との批判も少なくありません。本記事では、改正内容の要点を解説します。

iDeco掛金上限の引上げ

⑴ 改正内容

令和7年度税制改正大綱では、個人所得課税を見直し、働き方やライフコースの多様化に対応することを目的としています。老後の生活や資産形成への税制の影響を最小限に抑えるため、制度設計が改定されました。特に、企業年金の有無にかかわらず、すべての個人が平等に資産形成を行える環境の整備が重要視され、iDeCoの拠出限度額が引き上げられています。

具体的には、第一号被保険者(自営業者・フリーランスなど)および企業年金加入者の拠出限度額が現行規定から月額7,000円引き上げられるとともに、企業年金未加入者についても、加入者と同額の上限引き上げが適用されることが決定しました。

【参考1】個人型確定拠出年金(iDeCo)の拠出限度額の引上げ

| 対象者 | 改正後の月額拠出限度額 | 改正前の月額拠出限度額 |

| 第一号被保険者 | 7.5万円 | 6.8万円 |

| 企業年金加入者 |

6.2万円からDB制度及び |

5.5万からDB制度及び 企業型DC制度の掛金を控除した額 or 2.0万円 の小さい方 |

| 企業年金未加入者 | 6.2万円 |

2.3万円 |

⑵ 改正案による効果

iDeCoの掛金は、拠出限度額の範囲内で全額が所得控除の対象となります。

所得控除とは、所得税や住民税の計算において、課税対象となる所得金額から一定額を差し引くことができる制度です。

具体的には、給与などで得た所得から必要経費や所得控除額を差し引くことで、課税所得(税率がかかる金額)が減少し、その結果税金が軽減されます。

また、住民税も課税所得をもとに計算されるため、所得控除を活用することで住民税の軽減にもつながります。

今回の税制改正大綱では、掛金の上限が引き上げられたことにより、現時点での節税効果は高まります。しかし一方で、受け取り時の課税が厳しくなる点にも注意が必要ですので、以下に詳細を記載していきます。

退職所得控除調整規定の見直し

⑴改正内容

今回の税制改正大綱では、受給時(出口課税)における税制優遇措置の制限が強化されました。iDeCoの一時金を受け取る場合、その金額は退職所得として取り扱われ、退職所得控除が適用されます。また、iDeCoの一時金と退職金(個人事業主の場合は小規模企業共済など)を別々のタイミングで受け取る際、それぞれに対して退職所得控除を満額で適用するためには、特定の調整規定を満たす必要があります。

今回の改正では、iDeCoを一時金として受け取る場合と年金として受け取る場合による税制の違いが課税の公平性の観点から問題視され、この調整規定が見直されました。

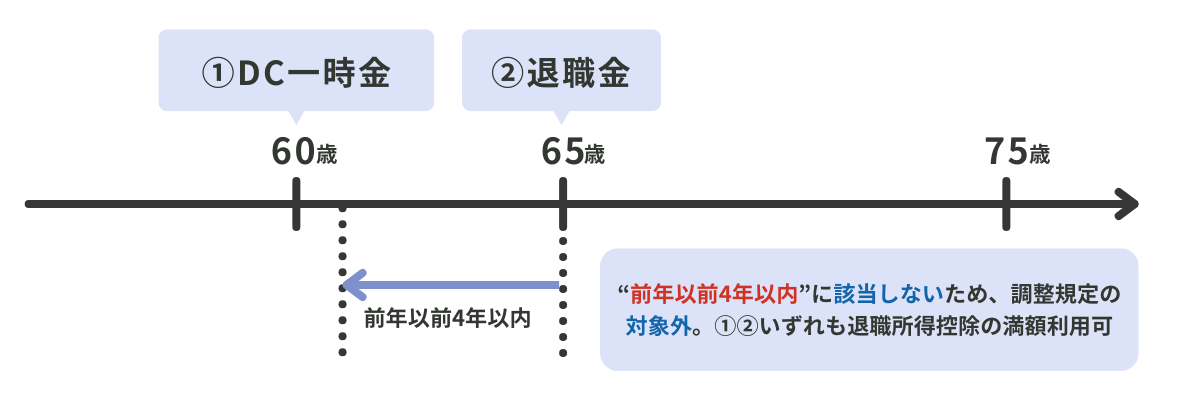

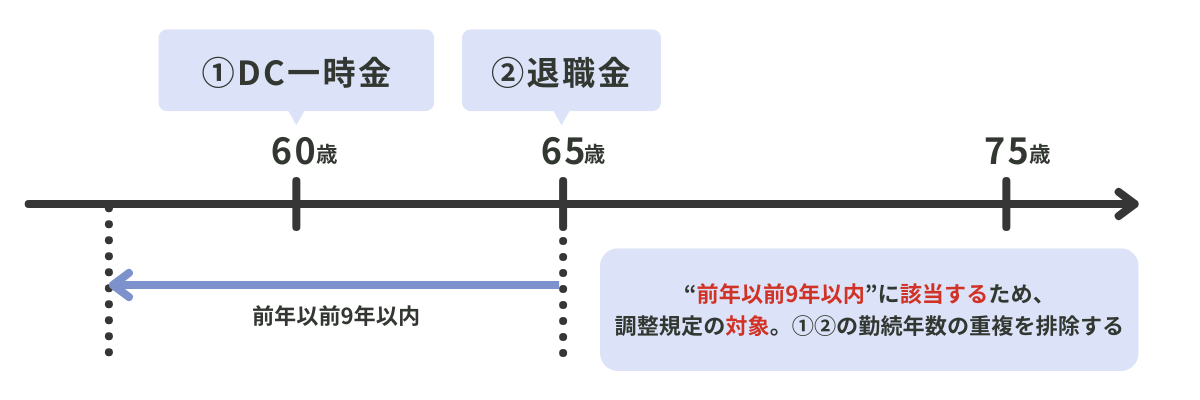

改正前(5年ルール)

一時金を受け取った後、5年以内に退職金を受け取ると、『勤続年数が重複している』とみなされ、退職所得控除の一部が制限されます。

一方で、一時金を受け取ってから5年以上経過した後に退職金を受け取る場合、勤続年数の重複が解消されるため、一時金と退職金の両方で退職所得控除を満額利用することが可能です。例えば、60歳で一時金を受け取った後、65歳以降に退職金を受け取れば、控除を最大限に活用できます。

改正後(10年ルール)

今回の改正により、調整期間が5年から10年に延長されました。具体的には、60歳で一時金を受け取った場合、退職金に対する退職所得控除を満額利用できる年齢が、従来の65歳から70歳に変更されます。

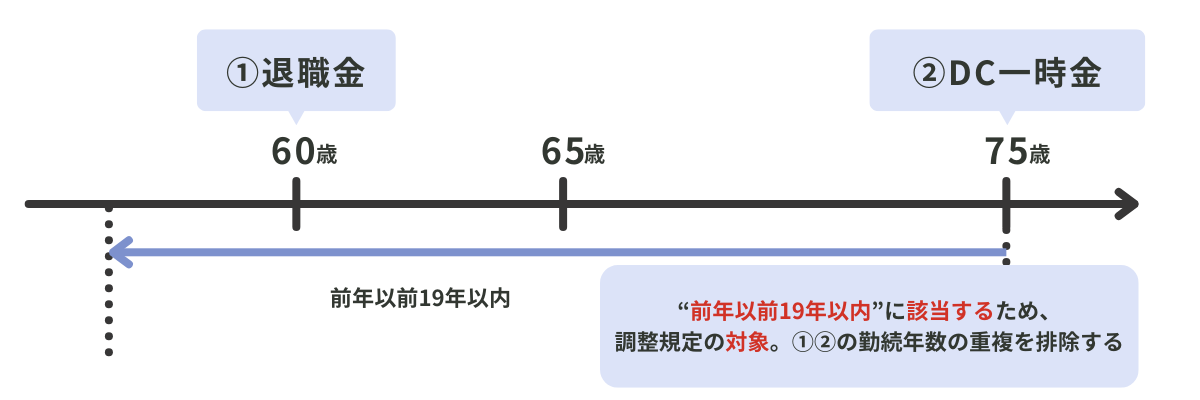

19年ルール

また、退職金を先に受け取った場合、一時金に対して退職所得控除を満額利用するためには、20年間の経過が必要となります。この規定に改正はございません。

出口対策

iDeCoに加入している会社員が退職金を先に受け取ると、退職金とiDeCoを20年以上空けなければ満額控除を受けられません(19年ルール)。

さらに、iDeCoを60歳で受け取る場合、退職金の満額控除を受けるには70歳まで待たなければなりません(10年ルール)。しかし、70歳で退職金を受け取れる会社は少なく、現実的にこの改正が適用されるケースは限られます。

もし19年ルールや10年ルールに対応できない場合、iDeCoを年金として受け取る方法もあります。

退職金を一時金として受け取る場合、退職所得として分離課税となり、給与所得等とは別枠で課税されることに加えて、退職所得控除後の金額の半分が課税されるため、年金として受け取る場合の雑所得として課税される場合よりも有利になることが多いです

しかし、年金受給額を調整することで、公的年金等控除の範囲内に収めれば、年金として受け取る場合でも非課税となる可能性があります。特に、年金額が比較的少ない自営業者やフリーランスにとっては、この方法が有利となる場合があります。また、退職金を一時金と年金に分けて受け取る方法も選択肢の一つです。

一方で、会社員や公務員の場合は、すでに国民年金や厚生年金を受給しているため、iDeCoの年金受給分が課税対象となる可能性が高く、注意が必要です。

iDeCoの給付金を年金として受け取る場合や、一時金と年金を併用する場合は、これらの点を踏まえ、シミュレーションをしながら慎重に検討することが重要です。

退職所得控除額

| 勤続年数 (A) | 退職所得控除額 |

| 20年以下 | A × 40万円 (最低80万円) |

| 20年超 | 800万円 + (A – 20年) × 70万円 |

公的年金等控除額(65歳以上)

| 収入金額範囲 | 控除額の計算方法 |

| 110万円超~330万円未満 | 収入金額 − 110万円 |

| 330万円以上~410万円未満 | 収入金額 − (収入金額 × 75% − 27万5,000円) |

| 410万円以上~770万円未満 | 収入金額 − (収入金額 × 85% − 68万5,000円) |

| 770万円以上~1,000万円未満 | 収入金額 − (収入金額 × 95% − 145万5,000円) |

| 1,000万円以上 | 収入金額 − 195万5,000円 |

おわりに

本記事では、令和7年度税制改正大綱におけるiDeCoに関する改正内容について解説しました。

退職所得課税の見直しは以前から議論されていましたが、ライフプランへの影響が大きいため、政府は抜本的な改革には踏み切れない状況が続いています。

今回の税制改正では、課税の公平性を理由に、一時金と退職金の勤続年数の重複利用制限が拡大されました。しかし、5年ルールから10年ルールへの変更は、iDeCo受給者にとって対応できる場面が限られるため、改悪ともいえるでしょう。

ただし、退職所得控除の適用範囲が制限されたとしても、iDeCoの一時金受け取り時には退職所得として扱われ、控除後の金額の半分が課税対象となる仕組みは維持されます。これにより、通常の所得に比べて税負担が大幅に軽減されます。

最後に、iDeCoの活用についてですが、60歳まで引き出せない制約はあるものの、資産形成や税制上のメリットを考慮すると、現時点では引き続き検討に値するといえます。ただし、退職所得課税の税制改正は今後も行われる可能性があるため、毎年最新の情報を注視し、適切に対応することが重要です。

免責事項

本内容は、「令和7年度税制改正大綱」に基づき、情報提供を目的として概要をまとめたものです。今後、国会に提出される法案の内容によっては、本内容の記載と異なる場合がありますので、最新の情報をご確認ください。

電話

03-4595-0165 ※平日9:00~18:00

お問い合わせはコチラ

【ユアキャリアSNS】是非フォローを!

Twitter:https://twitter.com/urcareer_job

Instagram:https://www.instagram.com/urcareer_job/