年間収入300万円以下の副業収入は雑所得か事業所得どちらになる?~雑所得と事業所得の違いについて~

この記事でわかること

- 雑所得か事業所得かで税額が異なる

- 年間収入300万円以下の副業でも事業所得にする方法はある

- 事業所得にするためには帳簿の保存が必須

先日、国税庁より発表された基本通達の一部改正案により「300万円以下の副業が原則として雑所得になるのでは」と注目を集めましたが、その詳細について本記事でご紹介します!

1. 雑所得と事業所得の違いについて

まずは「雑所得」と「事業所得」の違いについて説明します。

まず雑所得とは、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得および一時所得のいずれにも当たらない所得をいい、例えば、公的年金等、非営業用貸金の利子、副業に係る所得(原稿料やシェアリングエコノミーに係る所得など)が該当します。

(参照:国税庁HP)

所得税の計算上、所得を10種類の区分に分けて所得税の計算を行いますが、「雑所得」はどの区分にも当てはまらない取得のことを指します。

雑所得の特徴としては「赤字になった場合他の所得と通算できない」「青色申告特別控除の適用がない」点があげられます。

一方、「事業所得」とは、農業、漁業、製造業、卸売業、小売業、サービス業その他の事業を営んでいる人のその事業から生ずる所得をいいます。

(参照:国税庁HP)

事業所得のメリットは「赤字の場合、他の所得と通算できる」「青色申告特別控除の適用がある」点があります。

以上より、雑所得よりも事業所得の方が税計算においては優遇されています。

2. 事業所得にするために重要なポイント

税法上、この2つの所得に明確な線引きはされていませんが、事業所得として申告するためには、以下のポイントをおさえることが重要になります。

- 記帳・帳簿書類を保存していること

- 事業にかかる収入金額が僅少でないこと

- その所得を得る活動に営利性があること

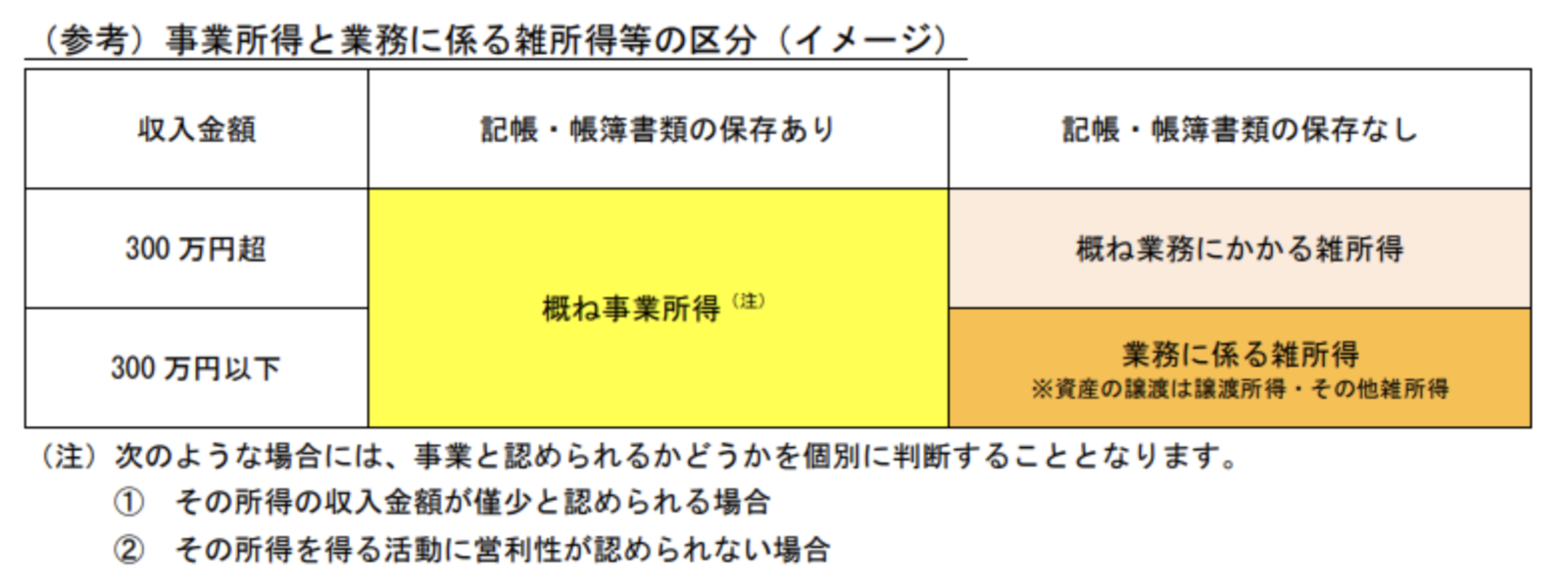

1. 記帳・帳簿書類の保存がない場合には、下記の表からも分かる通り通達の改正案では「雑所得」として区分されることとなります。

2. 収入金額が僅少かどうかの判定は、例えば、その所得の収入金額がおおむね3年程度の期間、300万円以下で主たる収入に対する割合が10%未満に該当するようなケースが想定される、とされています。

3. 赤字の状態が続いているにもかかわらず、黒字にするための取組を実施していないケースが考えられます。

1~3の全てを満たす場合は全て事業所得になる、というわけではありませんが重要な判断材料になります。

3. さいごに

最後までお付き合いいただきありがとうございます!

所得税法上「雑所得」と「事業所得」に明確な線引きがされていない以上、100%事業所得にする方法というものはありませんが、国税庁の出している通達などを把握して準備をしておくことが大切になってきます。

税金とはいえ事業活動にかかる支出ですので、少しでも支出を減らし手残りを多くしていくことが安定経営につながりますので、これを機に支出の見直しをしていくのもいいかもしれません。